2025-09-11 10:39

![]()

8月27日,蜜雪集團公布了上半年的成績單,可以說是有喜有憂。

一方面,從營收和利潤來看,蜜雪集團表現亮眼。

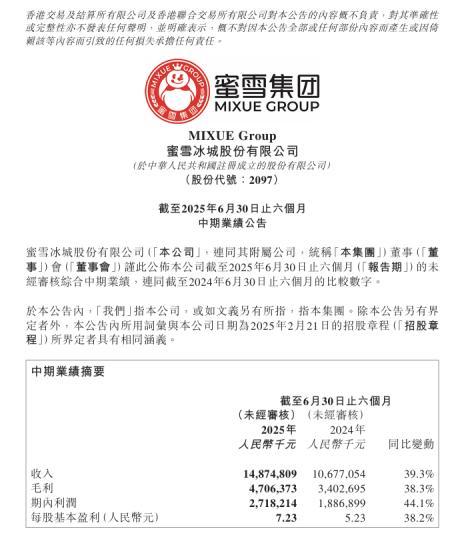

上半年,蜜雪集團總收入接近 148.7 億元,同比增長 39.3%;凈利潤超過 27.2 億元,同比增長 44.1%。其增長的核心邏輯,主要還是因為店越開越多,帶動了相關商品、設備銷售及加盟和服務收入的提升。

(蜜雪冰城財報截圖)

另一方面,從后續發展的角度,蜜雪集團的增長正在放緩。

這首先體現在國內市場,蜜雪冰城在已經主動調整擴張策略,放緩國內開店節奏。

與此同時,在國內市場增量不大的情況下,蜜雪冰城也在積極尋找“第二戰場”,海外市場就是其中一個重點。但出海這條路并不好走,從財報中的信息來看,蜜雪冰城正在調整海外策略,在優化已有的門店、提升質量。

對于蜜雪集團的這份表現,資本市場的反饋也比較直接。

從股價信息來看,盡管中報發布當日和次日,蜜雪集團的股價出現波動,2 個交易日港股累計跌幅 10.49%——不過,也有一些券商在 8 月 28 日當天發表了研究報告,維持對蜜雪集團的「買入」評級。

對于現制飲品行業而言,想持續增長,關鍵就在于多開店。而開店規模本身,也是蜜雪集團的核心業務板塊蜜雪冰城,擁有龐大競爭優勢的核心。

截至2025年6月30日,蜜雪冰城全球門店總數已突破5.3萬家,短短半年就新增了近7000家。

這一規模使其成功超越麥當勞和星巴克——它們的全球門店差不多都還在 4 萬家出頭。實際上,憑借這一門店體量,蜜雪冰城已經成為全球門店數量第一的餐飲連鎖品牌。

作為對比,行業第二的古茗,同期門店數僅超過1萬家。不僅如此,即便將比較維度擴展至咖啡領域,門店數量已達2.6萬家的瑞幸,依舊與蜜雪冰城仍存在量級上的差距。

蜜雪冰城之所以能夠實現如此迅猛的擴張,離不開其高度依賴的加盟模式。

2025年上半年,蜜雪冰城加盟門店數從4.3萬家激增至近5.3萬家,而直營門店僅微增3家至21家。其中,高達99.97%的門店由加盟商運營,這一比例在整個賽道中也算是極高水平。

有意思的是,蜜雪冰城雖然看起來是個賣奶茶的,但它真正賺的并不是一杯杯奶茶的錢。

事實上,加盟商付給它的加盟費,其實只占收入的一小部分。財報顯示,今年上半年,來自于加盟費的收入,還不到總收入的3%。

它真正的大頭收入,來自賣給加盟商的原料和設備——比如做奶茶用的果醬、奶粉、茶葉,還有杯子、吸管,甚至制冰機、冰淇淋機等等。

光今年上半年,這部分收入就接近145億元,同比漲了近40%,占總收入的97%以上。

所以說,蜜雪冰城骨子里其實是一家供應鏈公司。

而且,賣原料與設備的利潤還不低。

盡管今年上半年因為糖、奶粉這些大宗商品漲價,蜜雪冰城商品與設備銷售的毛利率,微降到了30.3%,但在整個行業里仍然算中上游水平。

橫向對比來看,像喜茶、霸王茶姬這類定位高端的品牌,毛利率能沖到 50% 左右;而蜜雪冰城、古茗、滬上阿姨等平價定位的品牌,則穩定在 30% 上下;再往下的玩家,毛利率就只有 20% 左右了。

毛利率的高低,實則反映出企業供應鏈效率與控制力的強弱。

蜜雪冰城很早就開始自建工廠,核心原料全部自己生產,連包材和設備也越來越多實現自產。

盡管外部原材料價格波動會帶來壓力,但蜜雪冰城整體盈利能力依然強勁。

近三年來,蜜雪集團的凈利潤從19.97億元一路增長至44.37億元,2025年上半年更是實現凈利潤27.2億元,同比增長幅度高達44.1%。

這也讓它成為行業里一個特殊的存在。

在其他品牌迫于成本壓力屢屢提價之時,蜜雪冰城仍能憑借極致的成本控制,堅持低價策略,并保持可觀利潤。

可以說,正是這套成熟的供應鏈模式,支撐起了它在下沉市場快速擴張的能力,讓它能在規模、價格和利潤之間找到難得的平衡。

現階段的平價茶飲市場,蜜雪冰城基本是一家獨大。

其主流產品定價牢牢鎖定在2元至8元區間,而目前在這一超低價地帶,并未涌現出其他門店過萬的品牌。

古茗、茶百道、滬上阿姨等眾多品牌,仍主要卡位在8元至25元的中價區間。

蜜雪冰城的聰明之處就在于,它靠極致的性價比,在一個很難建立“護城河”的細分市場,硬是壘起了又高又寬的競爭壁壘。

但它顯然不滿足于此,還想繼續擴大自己的地盤。

從門店增長來看,蜜雪冰城在各線級城市其實都還在開新店。

它的核心根據地依然是在三線及以下城市,占了總門店數的57.6%;其次是二線和新一線,分別占19.1%和18.4%,加起來接近四成。一線城市目前占比最小,只有4.9%。

增速方面,低線市場同樣領先——三線及以下城市今年新增 5707 家。

不過,蜜雪冰城也沒法高枕無憂,整個新式茶飲行業已經告別了高速增長期,市場也接近于飽和,所有品牌都在拼命尋找增量空間。即使是一些定位于高價品牌,也開始放下身段、紛紛下沉,擠進三四線市場搶蛋糕。

例如古茗和茶百道都沒閑著,兩者在低線城市的門店占比已經分別達到51%和44%。

下沉市場的競爭越來越像一鍋煮沸的粥,越來越擠。

這也直接影響了蜜雪冰城的關店數量——從2021年的577家一路漲到2024年的1609家。而到了今年上半年,不算海外調整,僅僅在國內市場,蜜雪冰城就關了近1200家店。

在這種情況下,蜜雪冰城也在今年6月主動調整策略,放緩整體開店節奏,并轉向重點開發特殊渠道門店。新政策將加盟門店區域保護距離統一提升至1000米,鼓勵新加盟商進駐景區、服務區、交通樞紐等高人流區域。

這一調整是對當前市場的現實回應。

對老加盟商來說,距離拉遠意味著競爭壓力減小;對新加入的,選址門檻更高、也更考驗經營能力。

而對蜜雪冰城自己來說,這也是優化門店結構、提升單店盈利能力的必要一步——它不再一味追求數量,而是開始更看重每一家店能不能活得好、活得久。

蜜雪冰城還能增長多久?

這可能是很多人心里的疑問,也是資本市場從外部視角衡量蜜雪集團成長性的核心考量點。

畢竟,2021到2024年,它平均每年新增超過8600家店,而 2025 年上半年,又新開了7000多家。到2025年上半年,蜜雪集團在全球已經有5.3萬家蜜雪冰城門店,國內接近4.8萬家,海外也突破4700家。

雖然整個茶飲市場已經不像前幾年那樣瘋長,店越開越密,但蜜雪冰城卻似乎沒怎么減速。

不過,據中郵證券此前的研報分析,蜜雪冰城全國門店的容量約為6.1萬家,若將Z世代人口結構變化帶來的茶飲滲透率提升、以及門店加密彈性等動態變量納入考量,長期潛力還可上浮15%-20%,理論峰值可達7萬家。

也就是說,如果這個數據來推算,那么給到蜜雪冰城的剩余增長空間約2萬家。

當然,面臨可能的增長瓶頸,蜜雪冰城早已經開始未雨綢繆,努力尋找下一個增長點。

從目前的情況來看,蜜雪冰城選擇了有兩條路:出海,或者做咖啡。

先說海外。

目前蜜雪冰城 90% 的門店還在國內,海外只占一成,主力集中在東南亞,尤其是印尼和越南。

但這兩年,它的海外擴張速度明顯慢了下來。尤其是2025年上半年,蜜雪冰城海外門店數量不增反減,從4895家降至4733家,減少了100多家。

蜜雪冰城在財報中解釋,正在印尼和越南進行存量門店的運營優化和調整,導致門店數量略有減少。

與此同時,其他新茶飲品牌的國際化步伐并未停止。

在美國,喜茶以LAB店模式試水美國高端市場,霸王茶姬進駐比佛利山莊瞄準高消費人群,蜜雪冰城還沒什么大動作——高客單價,本來也不是它熟悉的打法。

蜜雪冰城的選擇是——進軍中亞。

于是在今年4月,蜜雪冰城把店開到了哈薩克斯坦,這是它在中亞的第一家門店。

甚至在出海動作上,動畫片《雪王駕到》也推出了多語種版本,為進美洲鋪路——巴西、美國、墨西哥都已在計劃中,只是還沒正式落地。

可以看得出,蜜雪冰城一方面在加快出海節奏,但另一方面,這一節奏也正在變得更謹慎。

當然,另一條路,是同樣內卷的咖啡。

實際上,2017年,蜜雪冰城推出現磨咖啡品牌“幸運咖”,延續高質平價策略,核心產品定價在5-10元之間。到2025年初,幸運咖制定了“萬店目標”,目前國內簽約門店已突破7000家。

據國信證券統計,其71% 的門店位于三線及以下城市,同時正逐步向一線和新一線城市滲透,深入瑞幸和庫迪的腹地。

值得一提的是,海外方面,幸運咖也在跟進,8月在馬來西亞開出海外首店,并計劃同步布局 4 家門店。

不過,幸運咖想要出海并不容易——瑞幸、庫迪和挪瓦等品牌紛紛加速海外布局。其中,庫迪在海外延續低價定位,且擴張速度飛快,已經鋪開超過2000家店。

因此,幸運咖要想突圍,品牌認知是一大挑戰。

回頭來看,無論是茶飲還是咖啡,國內競爭已是一片紅海,海外也強手如云。作為茶飲賽道的開店王者,蜜雪冰城擁有者所在賽道無可比擬的供應鏈和品牌優勢。

但這種優勢,未必就一定能夠在咖啡賽道復制。

因此,蜜雪冰城現階段的難題,就是如何尋找增量;無論是品類擴張,還是市場擴張,本質上都是為了解決這個問題。

好在,蜜雪冰城還有一定的增長空間,而咖啡市場的格局也給了幸運咖一定的機會——但最終,它能不能在「出海」和「咖啡」這些并不容易的賽道上做出成績,將在很大程度上決定未來資本市場的長期信心與股價走向。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車