2025-08-15 09:56

![]()

8月13日晚間,海創藥業-U(SH688302,股價66.58元,市值65.92億元,以下簡稱“海創藥業”)發布2025年半年度報告。今年上半年,公司實現營收1316.71萬元,同比增長11899.08%;實現歸母凈利潤為-6185.32萬元,較去年同期減虧38.40%。

《每日經濟新聞》記者(以下簡稱“每經記者”)注意到,今年5月,海創藥業迎來首個上市新藥——氘恩扎魯胺軟膠囊。上市僅一個月,該新藥就為海創藥業貢獻了超千萬元營收。但從業績來看,單個產品短時間內仍難以讓海創藥業克服盈利壓力。

值得一提的是,海創藥業同日公告稱,擬暫停在研新藥HP501項目的研發。截至今年6月30日,HP501項目已投入研發資金超8000萬元。每經記者觀察發現,國內已有同靶點藥物獲批上市,且多款同類藥物處于臨床Ⅲ期階段。

首藥上市月余營收破千萬元,仍難扭轉上半年虧損局面

首個產品上市一個月后,海創藥業終于實現了藥品銷售產生的營收。

海創藥業半年度報告顯示,今年上半年,公司實現營收1316.71萬元,同比增長11899.08%。公司表示,主要得益于首個1類新藥氘恩扎魯胺軟膠囊獲批上市,實現藥品銷售收入1306.88萬元。值得注意的是,氘恩扎魯胺軟膠囊于今年5月29日獲批上市,也就是說,在獲批1個多月時間里,該產品就實現了上千萬元營收。

圖片來源:海創藥業2025年半年度報告

但海創藥業仍未成功扭虧。今年上半年,公司實現歸母凈利潤為-6185.32萬元,較去年同期減虧38.40%;扣非后歸母凈利潤為-7300.56萬元,較去年同期減虧33.63%。除實現藥品收入外,海創藥業表示,通過合理規劃研發投入、優化研發管線,研發費用同比減少3095.64萬元,也在一定程度上幫助公司減虧。

氘恩扎魯胺軟膠囊是海創藥業到目前為止自主研發且推動至上市階段的唯一一款產品。其上市適應證為治療接受醋酸阿比特龍及化療后出現疾病進展,且既往未接受新型雄激素受體抑制劑的轉移性去勢抵抗性前列腺癌(mCRPC)。公司方面表示,計劃通過2025年國談使氘恩扎魯胺納入醫保,以進一步提升產品可及性。

不過,每經記者注意到,氘恩扎魯胺軟膠囊面臨同類AR(雄激素受體)抑制劑藥物和原研產品專利化合物到期后的仿制藥競爭。雖然恩扎魯胺的專利于2026年才到期,但國內藥企2018年通過專利無效訴訟得以推進恩扎魯胺仿制藥的研發。

例如,2021年,豪森藥業的恩扎魯胺軟膠囊獲批上市,成為國內首仿。齊魯制藥和科倫藥業隨后跟進,人福藥業、紅旗制藥的相關藥品則于2024年過評。隨著恩扎魯胺專利到期,仿制藥展開的銷售競爭將更為激烈。

報告期內,海創藥業的費用化研發投入為5696.72萬元,上年同期則為8792.35萬元。

擬暫停一款創新藥研發,此前投入已超8000萬元

目前看來,海創藥業的“開源節流”還需要持續。

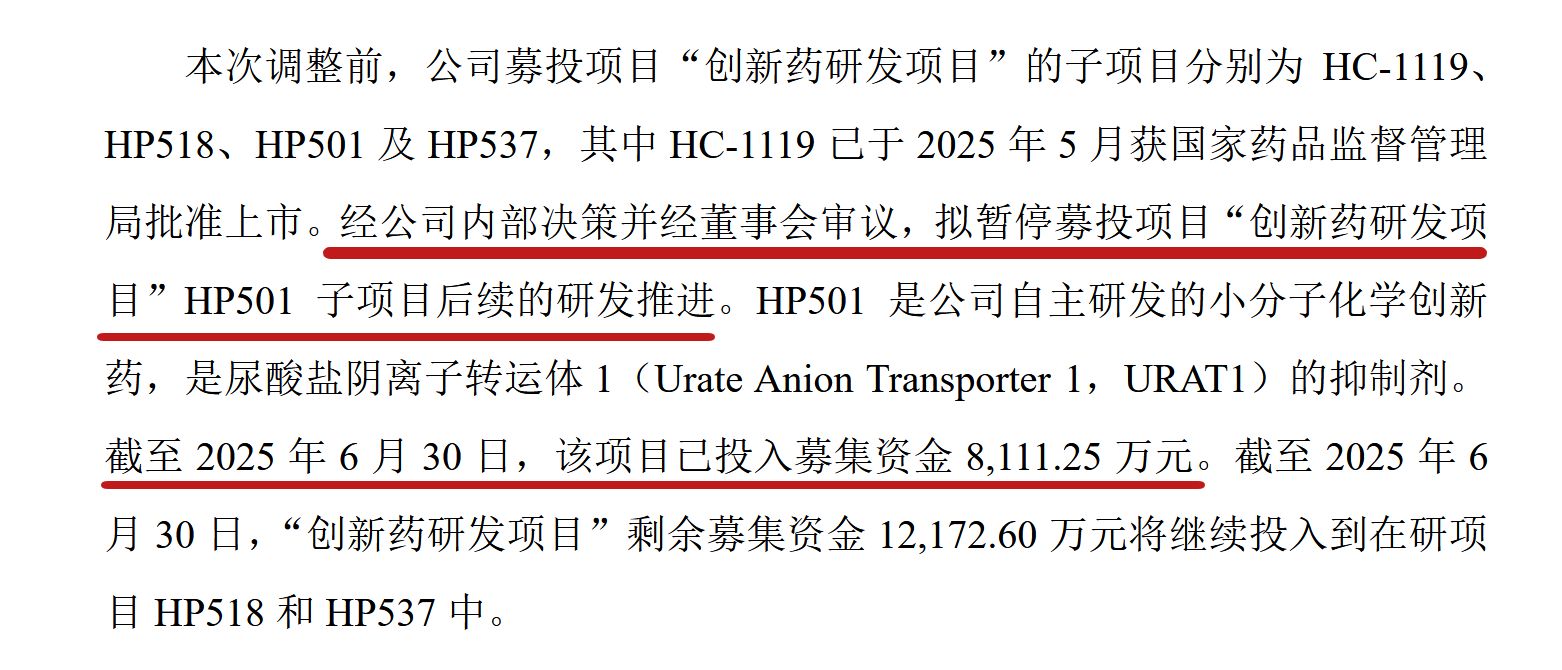

發布半年報的同日,海創藥業還公告稱,擬暫停募投項目“創新藥研發項目”HP501子項目后續的研發推進。HP501是海創藥業自主研發的小分子化學創新藥,為尿酸鹽陰離子轉運體1(Urate Anion Transporter 1,URAT1)抑制劑。截至今年6月30日,該項目已投入募集資金8111.25萬元。

圖片來源:海創藥業公告

對于暫停已投入超8000萬元的研發項目,海創藥業解釋稱,國內已有藥企針對URAT1靶點的產品獲批上市,并有多項圍繞該靶點的Ⅲ期臨床研究正在進行。故公司預計,未來URAT1靶點的競爭將較為激烈。公司評估后決定不再將資金投入至HP501項目中。

每經記者梳理發現,2024年,國家藥品監督管理局藥品審評中心(CDE)批準了Fuji Yakuhin Co Ltd與衛材共同研發的多替諾雷片上市申請,適應證為痛風伴高尿酸血癥。今年1月,恒瑞醫藥宣布其1類新藥SHR4640片(Ruzinurad)在國內上市申請獲受理,成為首個國產URAT1抑制劑,專為痛風伴高尿酸血癥患者設計。

除上述兩款產品外,一品紅的AR882、康哲藥業的ABP-671、信諾維的XNW3009、先聲藥業的epaminurad等6款國產產品已進入Ⅲ期或Ⅱ/Ⅲ期關鍵階段。

而在海創藥業宣布暫停HP501項目前,其公開進度為2023年12月,用于治療痛風相關的高尿酸血癥的臨床Ⅱ期試驗獲得FDA(美國食品藥品監督管理局)批準,聯合用藥的IND(新藥臨床試驗)申請在2024年4月獲得NMPA(國家藥品監督管理局)批準。其進度與上述產品相比較落后。

8月14日下午,每經記者就公司后續研發投入安排等問題聯系了海創藥業方面,但截至發稿未獲得回復。

海創藥業方面在公告中表示,將積極推動HP518等項目的研發進展,HP518用于治療轉移性去勢抵抗前列腺癌的中國Ⅰ期耐受性研究已完成,Ⅱ期首例受試者入組于去年12月完成。(每經記者|陳星)

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車