2025-08-13 16:38

![]()

在8月12日的A股市場中,國產AI芯片龍頭寒武紀(688256,SH)走勢極為奪目。受相關“小作文”影響,寒武紀股價實現“20cm”漲停。截至收盤,寒武紀股價報收848.88元/股,創下歷史新高。自2022年4月的低點以來,寒武紀股價最高上漲了17倍(前復權)。

此次股價漲停背后,市場傳言不斷,有“小作文”稱公司載板在景碩明年訂了50萬顆,當下單月2萬顆,對應等效690的顆數,ASP8-10W,可預期2026年帶來300億—400億元收入,且下半年業績有望超預期,全年收入有沖擊100億元的潛力。

當日晚間,寒武紀通過互動平臺發布澄清聲明。公司表示,網絡傳播的關于預定載板訂單、收入預測、新產品情況等信息均為不實消息。公司提醒投資者提高信息辨別能力,以官方發布的公告為準。對于捏造散布虛假信息的行為,公司將保留追究法律責任的權利。

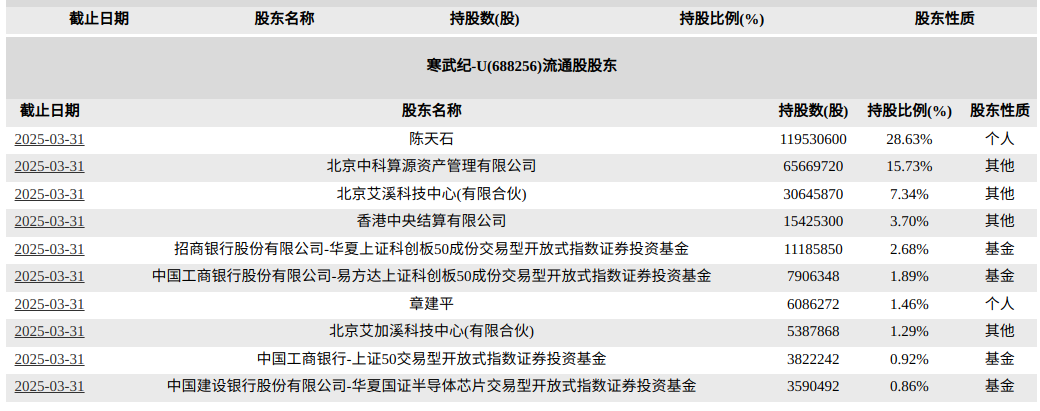

值得一提的是,根據寒武紀2025年一季報顯示,“超級牛散”章建平在一季度末持有寒武紀608.63萬股,位列第七大流通股東。若其持倉至今未發生變動,以8月12日股價計算,相較于一季度末,其持倉市值大幅增加。按當日收盤價計算,章建平持有的寒武紀股票市值較一季度末增加了約8.6億元,一日之間浮盈數額驚人。

回顧章建平的持倉歷程,在2024年第四季度,他首次現身寒武紀前十大股東名單,彼時持有533.88萬股,持股比例1.28%,成為第八大股東;到了2025年一季度末,他進一步增持74.75萬股,持股數量達到608.63萬股,持股比例提升至1.46%,持倉市值約38億元。

寒武紀此番股價異動,也從側面反映出AI芯片賽道在資本市場的熱度持續攀升。近日多家券商發布研報,提到算力產業鏈。招商證券研報表示,海外云解決方案提供商紛紛上修資本支出,臺積電上修2025年收入增速指引,整體算力景氣度延續。在銷售端,美國半導體行業協會數據顯示6月全球半導體銷售額同比增長19.6%。在國內,部分算力芯片客戶對于未來購買海外芯片還會反復權衡和博弈,可長期持續關注算力芯片國產化機遇。

中信建投證券研報則表示,北美和國產算力基礎設施產業鏈都值得關注,前期受供應鏈影響,國內AI算力基礎設施投資節奏受一定影響,但國內需求依然旺盛,隨著算力缺口出現及擴大,國內部署節奏有望恢復或提速。

從寒武紀自身業績表現來看,去年第四季度,寒武紀營收9.89億元,凈利潤2.81億元,實現上市以來首次單季度盈利。寒武紀表示,2024年營收增長主要系報告期內持續拓展市場,助力AI應用落地。今年第一季度,寒武紀營收11.11億元,相比上年同期的0.26億元大幅增長,凈利潤則為3.55億元。寒武紀第一季度財報表示,凈利潤變動主要是因為營收同比大幅增長。

不過,營收和凈利潤數據改善的同時,寒武紀的存貨和預付款項也有所增加。截至2024年年末,寒武紀存貨17.74億元,相比上一年年末增長了1684%,占總資產的比例達到26.41%。2024年年末,寒武紀預付款項7.74億元,相比上一年年末增長了423%,占總資產比例達到11.53%。寒武紀在業績說明會上解釋,2024年存貨大幅增長主要是因為委托加工物資增長所致,預付款項大幅增長主要是對供應商的預付款項增加所致。

今年第一季度,寒武紀的存貨和應付款項還在增長,截至第一季度末,寒武紀存貨達到27.55億元,預付款項達到9.73億元。此外,寒武紀的客戶集中度也比較高。2024年,寒武紀前五名客戶的銷售額占總銷售額的94.63%,第一大客戶的銷售額占總銷售額的79.15%。

據悉,寒武紀的半年報將于8月底發布。公開資料顯示,寒武紀于2016年3月成立,前身是中科院計算所2008年組建的“探索處理器架構與AI的交叉領域”10人學術團隊,核心研發人員多畢業于著名高校或科研院所,擁有計算機、微電子等相關專業的學歷背景。

寒武紀云端產品線主要包括云端智能芯片、加速卡及訓練整機。其中,云端智能芯片及加速卡是云服務器、數據中心等進行人工智能處理的核心器件,訓練整機是由公司云端智能芯片及加速卡提供核心計算能力的自研訓練服務器產品。

截至今日收盤,寒武紀股價上漲1.31%,報860元/股,滾動市盈率PE達253倍,總市值3598億元。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車