2025-08-13 13:43

![]()

8月11日,康師傅控股(00322.HK)披露最新財報,今年上半年公司實現營收400.92億元,同比下滑2.7%;歸屬凈利潤為22.71億元,同比增長20.5%。

這是康師傅近6年來首次在上半年出現營收下滑,利潤逆勢大幅增長則得益于成本結構的優化和運營效率的提高,公司毛利率增長1.9個百分點至34.5%。

數據來源:iFinD 制圖:水芙蓉

作為食品飲料行業巨頭,康師傅旗下包括方便面和飲品兩大業務板塊,左手紅燒牛肉面、右手冰紅茶,兩大經久不衰的明星單品成為其經營根基,但在今年上半年,公司方便面和飲品業務營收罕見雙雙下滑。

具體來看,康師傅方便面業務營收134.65億元,同比下滑2.5%,占公司總營收的33.6%;因產品升級調價,凈利潤同比提高11.9%至9.51億元。

飲食消費不斷升級,當下方便面市場整體規模已經收縮,對康師傅更重要的是飲品板塊,目前集團超65%收入來自于此。上半年其飲品業務實現營收263.59億元,同比下滑2.6%,橫向對比來看,其仍是軟飲料行業規模最大的公司;受益于原材料成本改善和管理效率提升,飲品板塊歸屬凈利潤提升19.7%,至13.35億元。

營收下滑、利潤增長,是康師傅兩大業務今年上半年的共同關鍵詞,這與其上調價格、產品結構化升級密不可分。

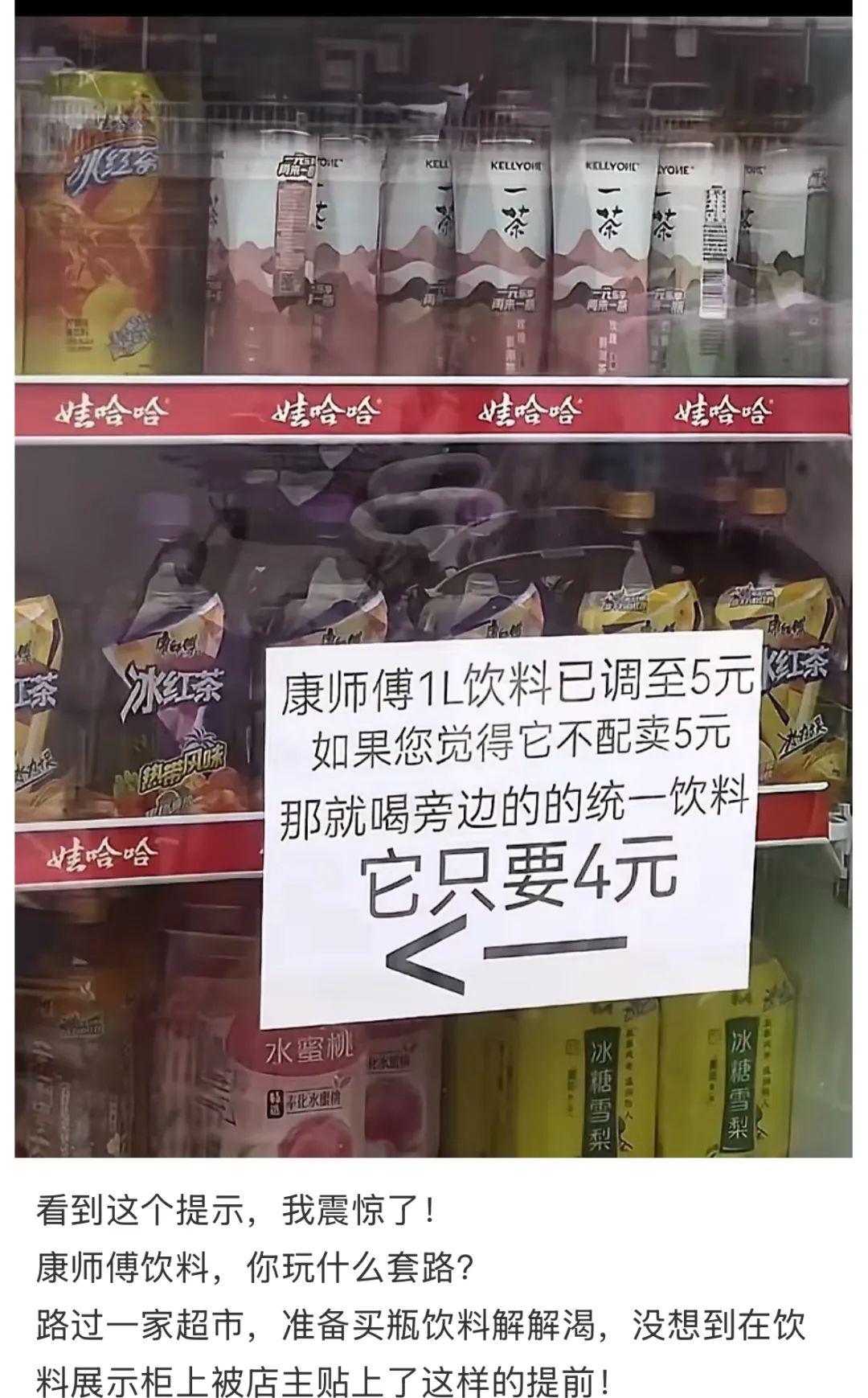

2024年至今,社交媒體上關于“康師傅漲價了”的相關話題經常出現,很多消費者發現,原本的“性價比之神”1L裝冰紅茶從4元漲到5元;經典桶裝方便面由4.5元漲到5元甚至更貴。

漲價的實際金額不多,但對應11%—20%的漲幅足以影響部分價格敏感型用戶的購買行為,也給“友商”提供了機會。

有些超市在漲價公告中貼出“旁邊的統一飲料只要4元”,根據統一企業中國近期披露的財報,上半年其飲品業務收入為107.88億元,同比上漲7.5%。

圖片來源:網絡

在整體市場“消費降級”、量販零售業態盛行的當下,康師傅的高端化發展也遭遇瓶頸。

以方便面業務為例,康師傅仍是這個市場最大品牌,但今年僅主打性價比的中價位袋裝面和干脆面實現增長(以“1倍半”為首),而容器面(桶裝面)營收同比下滑1.3%至67.71億元;“御品盛宴”“干面薈”“湯大師”“速達面館”等高價位袋裝面營收為50.92億元,同比下滑7.2%。

吳典攝

飲品板塊上,上半年康師傅茶飲料、水、果汁三大品類的銷售額分別下滑6.3%、6.0%、13.0%,僅碳酸飲料及其他實現6.3%的增長。

產品漲價帶來的銷量下滑,也令經銷商“左右為難”。

上海一位社區便利店老板與《國際金融報》記者交流中表示,賣出一瓶飲料也就只能賺幾毛錢。今年不止一個飲料品牌漲價,但如果漲價后消費者不買賬,自己還是會選擇以原有價格賣,保證產品動銷更為重要。這也意味著,廠家漲價的部分將由經銷商承擔,進而壓縮利潤空間。

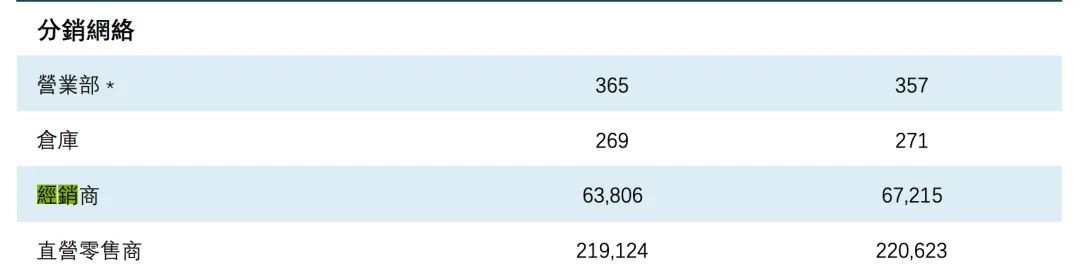

財報顯示,今年上半年康師傅的經銷商數量為63806家,較去年底減少了3409家;直營零售商219124家,減少了1499家。

經銷商的撤退并非今年才開始。

根據去年財報披露的信息,康師傅經銷商數量已經減少了9660家,減幅達12.6%,這一方面是公司優化分銷網絡、淘汰低效經銷商,集中資源支持優質合作伙伴;另一方面,部分經銷商因漲價策略導致利潤空間壓縮而退出也是重要原因。

對食品飲料行業而言,渠道鋪設和掌控至關重要,其經銷商數量的不斷縮減可能會進一步影響市場銷售情況。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車