2025-08-07 23:04

![]()

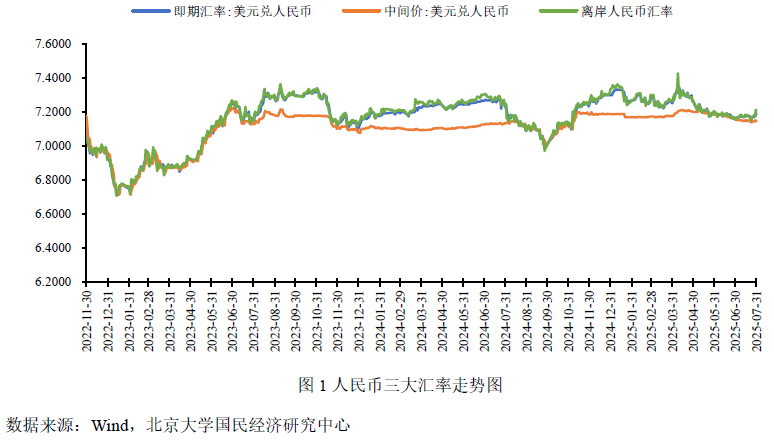

2025年7月,人民幣匯率震蕩前行,總體在7.1385至7.2123區(qū)間內(nèi)震蕩升值。全球主要經(jīng)濟(jì)體及國(guó)家暫停降息,日債收益率再度上漲潛在風(fēng)險(xiǎn)猶存,美國(guó)最新經(jīng)濟(jì)數(shù)據(jù)顯示通脹率上行,就業(yè)數(shù)據(jù)波動(dòng)較大,中國(guó)經(jīng)濟(jì)、社會(huì)走勢(shì)相對(duì)平穩(wěn)等是影響7月美元兌人民幣匯率走勢(shì)的主要因素。展望未來(lái),中國(guó)綜合國(guó)際地位提升,提高了中國(guó)資產(chǎn)的吸引力,美債收益率居高不下,增加了市場(chǎng)對(duì)日債危機(jī)外溢影響美元走勢(shì)的擔(dān)心,但近期美國(guó)通脹率上行,美聯(lián)儲(chǔ)主席鮑威爾繼續(xù)鷹派言論,或?qū)е露唐趦?nèi)全球降息潮走勢(shì)生變,預(yù)計(jì)2025年8月人民幣匯率在7.10~7.25區(qū)間雙向波動(dòng)震蕩前行。

一、市場(chǎng)回顧

2025年7月,人民幣匯率震蕩前行,總體7.1385至7.2123區(qū)間內(nèi)震蕩升值。其中,人民幣在岸匯率在7.1610至7.1930間波動(dòng);人民幣中間價(jià)在7.1385至7.1546間波動(dòng);人民幣離岸匯率則是在7.1520至7.2123間波動(dòng)。國(guó)際方面,第一,7月全球主要國(guó)家暫停降息,降息潮按下暫停鍵。7月31日,美聯(lián)儲(chǔ)公布將基準(zhǔn)利率維持在4.25%—4.50%區(qū)間不變,2025年以來(lái)已連續(xù)五次議息會(huì)議保持基準(zhǔn)利率不變;7月24日,歐央行決定維持三大關(guān)鍵利率不變,是自2024年6月連續(xù)八次降息后的首次暫停降息;7月31日,日本央行宣布繼續(xù)將政策利率維持在0.5%左右不變。第二,日本政局震蕩,日債收益率再次上行,同期美元指數(shù)下行。7月20日,在日本國(guó)會(huì)參議院選舉中,由自民黨與公明黨組成的執(zhí)政聯(lián)盟未能獲得半數(shù)席位,日本政治格局或?qū)⑸儯芷溆绊懭諅找媛试俅紊蠞q。截至7月22日40年期日債收益率升至3.46,盡管未創(chuàng)新高,但日債超長(zhǎng)期國(guó)債收益率居高不下,7月23日10年期日債收益率為1.60,創(chuàng)新高。2025年以來(lái)日本長(zhǎng)期國(guó)債、超長(zhǎng)期國(guó)債收益率位于歷史高值區(qū)間,存在較大的風(fēng)險(xiǎn)。第三,截至7月31日,美國(guó)已與歐盟、日本、韓國(guó)以及部分東盟國(guó)家初步達(dá)成關(guān)稅協(xié)議,美國(guó)關(guān)稅協(xié)議取得重大進(jìn)展,利多美元指數(shù)走勢(shì)。第四,7月美國(guó)經(jīng)濟(jì)數(shù)據(jù)波動(dòng)較大,受其影響美元指數(shù)上下波動(dòng)。美國(guó)6月份,CPI、核心CPI、PCE、核心PCE分別同比增長(zhǎng)2.7%、2.9%、2.58%、2.79%,均高于5月、4月值,4月以來(lái)美國(guó)通脹率呈小幅上漲;二季度GDP環(huán)比折年數(shù)為3.0%,而一季度為-0.3%,反映出二季度美國(guó)經(jīng)濟(jì)相對(duì)強(qiáng)勁;但7月美國(guó)失業(yè)率為4.2%,高于6月的4.1%,ADP就業(yè)人數(shù)增加10.4萬(wàn)人,而前值為下降3.3萬(wàn)人,季調(diào)后非農(nóng)就業(yè)人口增7.3萬(wàn)人,低于預(yù)期增11萬(wàn)人。

國(guó)內(nèi)方面,上半年中國(guó)GDP同比增長(zhǎng)5.3%,高于2024年同期0.3個(gè)百分點(diǎn),中國(guó)經(jīng)濟(jì)走勢(shì)平穩(wěn),穩(wěn)中有進(jìn)。7月29日,IMF在最新報(bào)告《世界經(jīng)濟(jì)展望》中,上調(diào)了2025年中國(guó)經(jīng)濟(jì)增長(zhǎng)率預(yù)期值提高至4.8%,較4月預(yù)期上調(diào)了0.8個(gè)百分點(diǎn)。在全球高關(guān)稅疊加地緣沖突加劇的背景下,中國(guó)科技成果頻出,經(jīng)濟(jì)社會(huì)相對(duì)平穩(wěn),利多人民幣。

總體來(lái)看,全球主要經(jīng)濟(jì)體及國(guó)家暫停降息,日債收益率再度上漲潛在風(fēng)險(xiǎn)猶存,美國(guó)最新經(jīng)濟(jì)數(shù)據(jù)顯示通脹率上行,就業(yè)數(shù)據(jù)波動(dòng)較大,中國(guó)經(jīng)濟(jì)、社會(huì)走勢(shì)相對(duì)平穩(wěn)等是影響7月美元兌人民幣匯率走勢(shì)的主要因素,總體在7.1385至7.2123區(qū)間內(nèi)震蕩升值。

二、人民幣匯率后市展望

預(yù)計(jì)2025年8月人民幣匯率保持震蕩前行,震蕩區(qū)間為7.10~7.25。

從拉升因素看:第一,中國(guó)經(jīng)濟(jì)、軍事、科技大爆發(fā),國(guó)家綜合國(guó)際地位提升,提高了中國(guó)資產(chǎn)的吸引力,為人民幣匯率自主穩(wěn)定的走勢(shì)提供了支撐。7月28、29日,中美兩國(guó)在斯德哥爾摩舉行中美經(jīng)貿(mào)會(huì)談,雙方達(dá)成共識(shí),雙方將繼續(xù)推動(dòng)已暫停的美方對(duì)等關(guān)稅24%部分以及中方反制措施如期展期90天。盡管雙方談判并未取得較大進(jìn)展,但雙方克制態(tài)度間接反映出當(dāng)前中國(guó)綜合國(guó)力的提升。第二,近期日本長(zhǎng)期國(guó)債收益率走勢(shì)相對(duì)較高,盡管較5月下旬超長(zhǎng)期國(guó)債收益率有所下降,但10年期國(guó)債收益率相對(duì)走高,當(dāng)前長(zhǎng)期、超長(zhǎng)期國(guó)債收益率均位于歷史高位,若日債收益率不斷上漲,將引發(fā)市場(chǎng)對(duì)日元回流,間接拉低美元指數(shù)的擔(dān)憂。

從壓低因素看:全球降息潮或有變,利空人民幣。美國(guó)PCE、核心PCE、CPI同比增速自4月以來(lái),已連續(xù)兩月上漲,同時(shí)二季度GDP環(huán)比由負(fù)轉(zhuǎn)正,反映出美國(guó)經(jīng)濟(jì)相對(duì)強(qiáng)勁,疊加美聯(lián)儲(chǔ)主席鮑威爾繼續(xù)鷹派言論,降低了9月美聯(lián)儲(chǔ)降息的概率。歐洲方面,隨著歐洲連續(xù)降息,美歐利差不斷走擴(kuò),疊加近期歐洲經(jīng)濟(jì)存在弱修復(fù)的跡象。若9月美聯(lián)儲(chǔ)繼續(xù)暫緩降息,則歐洲存在跟隨美聯(lián)儲(chǔ)暫停降息的可能,利空人民幣。

綜合而言,中國(guó)綜合國(guó)際地位提升,提高了中國(guó)資產(chǎn)的吸引力,美債收益率居高不下,增加了市場(chǎng)對(duì)日債危機(jī)外溢影響美元走勢(shì)的擔(dān)心,但近期美國(guó)通脹率上行,美聯(lián)儲(chǔ)主席鮑威爾繼續(xù)鷹派言論,或?qū)е露唐趦?nèi)全球降息潮走勢(shì)生變,預(yù)計(jì)2025年8月人民幣匯率在7.10~7.25區(qū)間雙向波動(dòng)震蕩前行。

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心簡(jiǎn)介:

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國(guó)經(jīng)濟(jì)波動(dòng)和經(jīng)濟(jì)增長(zhǎng)、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國(guó)經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動(dòng)和長(zhǎng)期增長(zhǎng)納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢(shì)、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對(duì)中國(guó)的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動(dòng)了中國(guó)人口政策的調(diào)整。中心主任蘇劍教授從2006年開(kāi)始就呼吁中國(guó)應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵(lì)生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場(chǎng)化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國(guó)的宏觀調(diào)控應(yīng)該嚴(yán)防用力過(guò)猛,這一建議得到了國(guó)務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國(guó)經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過(guò)縝密分析和測(cè)算,認(rèn)為中國(guó)每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國(guó)政府經(jīng)濟(jì)增長(zhǎng)速度的基準(zhǔn)目標(biāo)。最近幾年中國(guó)經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測(cè)算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國(guó)內(nèi)最早研究供給側(cè)的學(xué)者,他們?cè)?007年就開(kāi)始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國(guó)宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國(guó)經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國(guó)家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國(guó)經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營(yíng)的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開(kāi)始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專(zhuān)業(yè)、最全面的方式呈現(xiàn)本月國(guó)內(nèi)外主要宏觀經(jīng)濟(jì)大事并對(duì)重點(diǎn)事件進(jìn)行專(zhuān)業(yè)解讀。(2)《中國(guó)經(jīng)濟(jì)增長(zhǎng)報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國(guó)經(jīng)濟(jì)運(yùn)行中存在的中長(zhǎng)期問(wèn)題,從2003年開(kāi)始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長(zhǎng)的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測(cè)報(bào)告。本中心定期發(fā)布關(guān)于中國(guó)宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測(cè)報(bào)告,尤其是本中心的預(yù)測(cè)報(bào)告在預(yù)測(cè)精度上在全國(guó)處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書(shū)面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)