2025-09-05 06:41

![]()

過去十年,中國社會經濟結構與消費觀念發生了深刻變化。人口老齡化加速、年輕世代崛起、城市化進程加快、健康意識提升,以及疫情后人們對生命質量的重新思考,共同塑造了一個全新的消費場景。在這一大背景下,運動與戶外產業迎來了被普遍認為的“黃金十年”。

從跑步、騎行、露營到滑雪、越野,運動不再只是少數群體的專屬,而是正在成為全民生活方式的必選項。無論是一線城市的年輕白領,還是低線城市的家庭群體,甚至是銀發人群,運動和戶外活動正在以不同形式融入日常生活。與此同時,資本市場的關注度不斷上升,品牌競爭格局加速重塑,國貨崛起與國際品牌本土化形成“雙線競跑”。

在這樣的趨勢下,中國運動與戶外市場不僅是消費升級的縮影,更是觀察社會文化轉型的窗口。

?

01

全民運動的加速崛起:政策與需求的雙重驅動

?

過去五年,中國運動與戶外產業進入了一個加速發展的階段。根據英敏特的洞察,截止2024年底,全國體育場地數量已突破484萬個,人均體育場地面積達到3.0平方米,提前超過“十四五”規劃的目標。無論是城市散步、公園跑步,還是更具挑戰的越野賽、滑雪、騎行,運動正在從專業群體擴展到更廣闊的日常人群。

這種全民運動熱潮并非偶然,而是多重因素疊加的結果。其一是政策的持續推動——《全民健身計劃(2021-2025年)》明確提出到2025年經常參加體育鍛煉的人數比例要達到38.5%。截至2024年9月,這一比例已達到37.2%,幾乎提前完成目標。其二是健康意識的迭代升級。越來越多消費者認為健康不僅是“沒有疾病”,而是身心完整、能量充沛的生活狀態。心理健康、活力感、營養均衡逐漸成為運動生活中不可或缺的部分。

此外,賽事經濟也正在成為引爆點。2025年哈爾濱亞冬會、F1中國大獎賽的回歸,以及崇禮168超級越野賽等賽事的火熱,都讓運動與戶外成為大眾生活方式的重要組成部分,也為品牌提供了絕佳的傳播與市場拓展機會。

?

02

運動人群的分層:四類玩家的多元需求

?

英敏特將中國運動消費者分為四類:熱愛投入型、積極活躍型、探索嘗鮮型和輕量體驗型。

l?熱愛投入型玩家:占比過半,他們自驅力強,深度投入某項運動,對專業裝備和文化認同感有極高需求,是品牌必須重點鎖定的核心群體。

l?積極活躍型玩家:約占三成,頻率不如核心群體,但在縱向深耕上潛力巨大。

l?探索嘗鮮型玩家:嘗試多、頻次低,適合品牌橫向拓展新品類和跨界活動。

l?輕量體驗型玩家:意愿相對較弱,但他們代表著“廣覆蓋”的潛力,如何降低門檻、激發興趣是品牌的突破點。

這種分層說明,運動品牌已經無法再依賴單一人群,而必須針對不同層級制定差異化的營銷和產品策略。例如,熱愛投入型玩家愿意為一雙專業跑鞋或戶外沖鋒衣支付高價,而輕量體驗型群體可能更需要價格適中、舒適易穿的“入門級”裝備。

?

03

運動與戶外的生活方式化:場景拓展與社交驅動

?

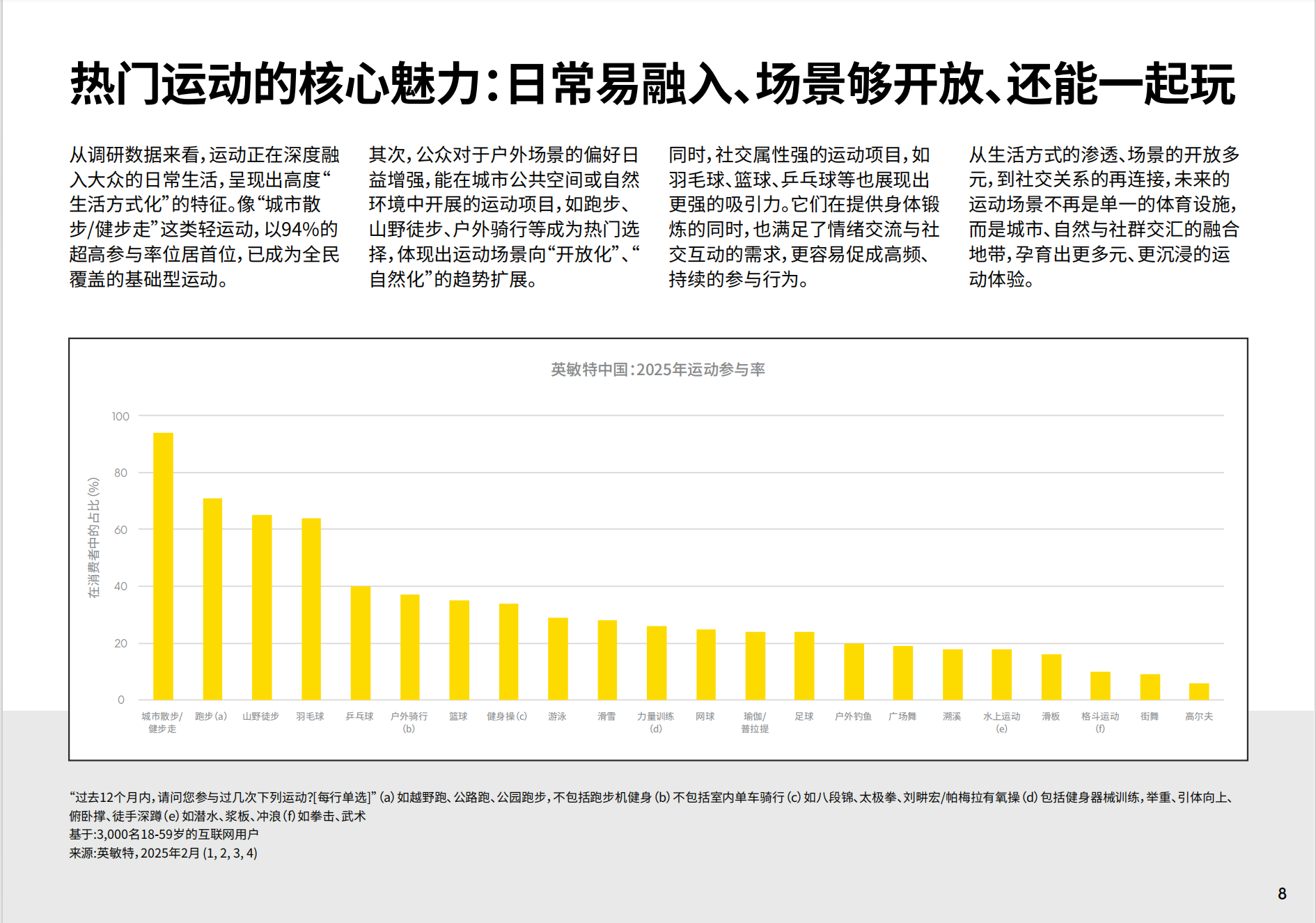

運動不再是“走進健身房”或“參加比賽”的專屬行為,而是深度嵌入日常生活的一種方式。英敏特數據顯示,城市散步/健步走的參與率高達94%,成為全民覆蓋的基礎型運動。與此同時,跑步、騎行、徒步等戶外項目因其開放性和自然屬性而快速崛起,羽毛球、籃球、乒乓球等社交型運動也展現出極強的吸引力。

這種變化揭示了兩個趨勢:

場景邊界模糊化:運動場所不再局限于體育館,而是擴展到城市街區、公園甚至自然山野。消費者希望運動 seamlessly 融入生活,品牌必須思考如何提供適配不同場景的裝備與體驗。

社交化驅動:運動社群的興起正改變消費路徑。57%的消費者參與過運動相關的線下社群活動,而“熱愛投入型”玩家更傾向于加入圈層感強的組織。對品牌而言,社區不僅是營銷渠道,更是塑造認同感與忠誠度的關鍵場域。

?

04

運動鞋服市場:功能性與時尚性的平衡

?

根據英敏特數據,中國運動鞋服市場在2024年規模已達5425億元,同比增長10%,領跑亞太地區。在競爭格局上,本土品牌和國際品牌各有優勢:

本土品牌崛起:安踏突破千億營收,李寧、特步等通過國潮敘事與技術自研強化中端市場;

國際品牌加速本土化:耐克仍是規模領先者,但增長乏力。始祖鳥、Salomon、On、lululemon 等則依靠高端產品、本土社群和門店擴張實現快速增長。

消費者在選擇運動鞋服時,功能性是首要考量。95%的消費者在購買時關注功能表現,尤其是防曬、防水、防風、防滑、輕盈等性能。這也解釋了為什么沖鋒衣、防曬衣、跑鞋等原本的專業裝備逐漸成為日常穿搭的一部分。消費者不再滿足于“運動時才穿”,而是希望運動裝備在通勤、旅游、社交等多場景中都能 seamlessly 轉場。

同時,時尚與個性化也成為新的競爭維度。聯名款、定制化設計、潮玩與配飾結合,都在強化運動裝備的社交屬性。運動鞋不只是鞋,更是年輕群體展示態度的媒介。

?

05

國貨崛起與民族自信:價值觀的消費化

?

61%的消費者在選購時更偏好本土品牌,他們更看重科技創新與價值觀傳遞,而非單純的社會地位表達。相比之下,偏好國際品牌的消費者往往將品牌視作個性與身份的象征。?

這種消費心態的轉變說明,民族自信正在成為驅動市場的重要力量。對于本土品牌而言,強化科技創新與文化敘事,將“高品質+價值觀”作為長期戰略,是持續提升競爭力的關鍵。對于國際品牌,如何在本土化過程中融入社會責任、社區建設和文化共鳴,也決定了其能否真正扎根中國市場。

未來,中國運動與戶外市場的增長將更多來自低線城市和銀發人群。低線市場消費者對“性價比+品牌認同”的平衡有強烈需求,而銀發群體的健康管理意識不斷增強,他們需要更具適老化的產品和服務。

比如,在低線城市,兼具功能與價格優勢的“城市運動”系列產品可能成為爆款。而在銀發市場,易穿脫、防護性強、適合低強度運動的服飾和鞋類,將開辟新的消費藍海。

?

未來趨勢展望:品牌的三大關鍵突破

?

綜合英敏特的洞察,可以提煉出運動與戶外品牌的三大未來方向:

?

l?功能與時尚的雙軌驅動:在強調性能的同時,通過設計與聯名拓展消費者的社交需求。

?

l?價值觀的共鳴:無論是國貨還是國際品牌,都需要在科技、文化、公益等維度建立長期信任。

?

l?多元場景與人群拓展:低線城市、銀發人群以及多樣化運動社群,將成為品牌新的增長引擎。

?

中國運動與戶外消費市場正處于一個前所未有的上升周期。從“全民健身”到“生活方式化”,從“專業裝備”到“日常穿搭”,從“品牌競爭”到“價值觀共鳴”,這不僅僅是消費趨勢的演變,更是社會文化、產業格局與個人生活方式的共同重塑。

對品牌而言,未來的競爭已不再是單純的產品比拼,而是如何在功能、文化、社交、價值觀之間找到平衡點,成為消費者生活方式的一部分。正如英敏特所揭示的那樣,中國運動與戶外的未來,不只是更快、更強,而是更貼近生活,也更具人文溫度。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車