2025-06-04 16:31

![]()

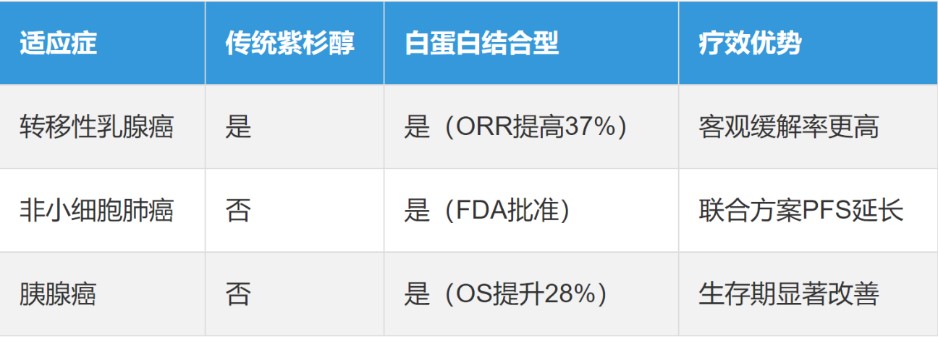

注射用紫杉醇(白蛋白結(jié)合型)制劑是一種新型納米微粒制劑,通過人血白蛋白納米載體技術(shù),解決了傳統(tǒng)紫杉醇藥物使用時(shí)導(dǎo)致的過敏問題。原研藥商品名:凱素(Abraxane)于2005年1月7日獲美國FDA的上市批準(zhǔn),且目前美國原研產(chǎn)品還在專利保護(hù)期內(nèi),最晚專利期至2034年7月12日。截至目前,美國已獲批上市的中國企業(yè)僅有兩家:恒瑞醫(yī)藥和雙成藥業(yè)。而原研藥品中國專利已過期,石藥、齊魯、恒瑞、海正等各大藥企已實(shí)現(xiàn)獲批上市銷售。

一、美國競爭格局

1、雙成藥業(yè):三適應(yīng)癥獲批,專利和解奠定優(yōu)勢

雙成藥業(yè)(002693)的注射用紫杉醇(白蛋白結(jié)合型)于2025年5月正式獲得美國FDA批準(zhǔn),成為少數(shù)成功進(jìn)軍美國市場的中國抗腫瘤仿制藥。其獲批適應(yīng)癥包括:

據(jù)獲悉,雙成藥業(yè)于2022年3月正式申報(bào)上市ANDA,同年12月對原研專利發(fā)起全面挑戰(zhàn)并最終達(dá)成和解。該品種于2025年5月獲得美國FDA上市批準(zhǔn)。該產(chǎn)品獲批上市標(biāo)志著雙成藥業(yè)的白蛋白紫杉醇制劑工藝、產(chǎn)品特征研究、臨床數(shù)據(jù)全面達(dá)到FDA標(biāo)準(zhǔn),且通過專利挑戰(zhàn)和解協(xié)議,成功繞過原研藥Abraxane(凱素)的專利壁壘(原專利保護(hù)期至2034年)獲得3個適應(yīng)癥。即專利挑戰(zhàn)成為其提前上市的關(guān)鍵。

2、國內(nèi)另一藥企:單一適應(yīng)癥獲批,差異化路徑待突破

據(jù)獲悉,國內(nèi)某知名藥企曾于2015年遞交申請,并向原研專利挑戰(zhàn)。由于某種原因于2018年重新提交申請,最終于2024年10月10日獲得美國FDA批準(zhǔn),但批準(zhǔn)后該產(chǎn)品說明書最終僅覆蓋轉(zhuǎn)移性乳腺癌單一適應(yīng)癥。分析認(rèn)為,這可能與臨床數(shù)據(jù)提交范圍、專利挑戰(zhàn)策略差異有關(guān)。

3、行業(yè)競爭:高壁壘下的“幸存者游戲”

白蛋白紫杉醇的美國仿制藥市場競爭呈現(xiàn)“高門檻、低通過率”特征。印度第一大仿制藥企Sunpharm也曾研發(fā)過次品種,最終未能在美國上市。還有國內(nèi)外多家知名企業(yè),均在此品種上夭折。主要源于其三個關(guān)鍵因素:

·技術(shù)壁壘:納米微粒制劑工藝復(fù)雜,F(xiàn)DA對雜質(zhì)控制、生物等效性、產(chǎn)品特征分析多方面要求嚴(yán)苛。

·專利障礙:原研藥專利網(wǎng)絡(luò)密集,需通過專利挑戰(zhàn)或和解實(shí)現(xiàn)提前上市。目前中國僅雙成藥業(yè)成功突圍三個適應(yīng)癥。

·商業(yè)合作:雙成藥業(yè)與Meitheal Pharmaceuticals達(dá)成獨(dú)家代理協(xié)議,獲得600萬美元里程碑付款及銷售分成,借助成熟渠道快速鋪貨。

4、市場影響:雙成藥業(yè)或成中國藥企出海范本

業(yè)內(nèi)專家指出,雙成藥業(yè)案例為中國藥企提供了“高風(fēng)險(xiǎn)高回報(bào)”的出海路徑參考,但需平衡專利風(fēng)險(xiǎn)與市場機(jī)遇。雙成藥業(yè)的成功得益于高水平的研發(fā)和注冊策略, 扎實(shí)的GMP管理,配置與合適的專利挑戰(zhàn)策略縮短上市周期;借助Meitheal的銷售網(wǎng)絡(luò),快速覆蓋美國腫瘤市場;同時(shí)多適應(yīng)癥布局增強(qiáng)了市場競爭能力,目前,首批訂單已發(fā)貨。

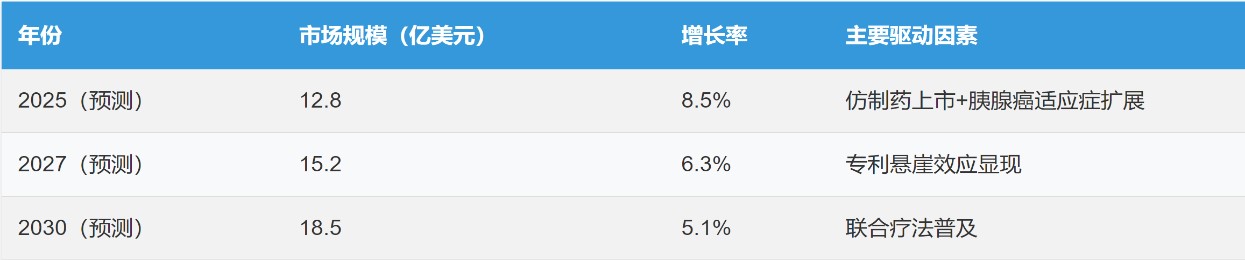

根據(jù)目前美國市場競爭格局AI預(yù)測未來至2030年市場需求

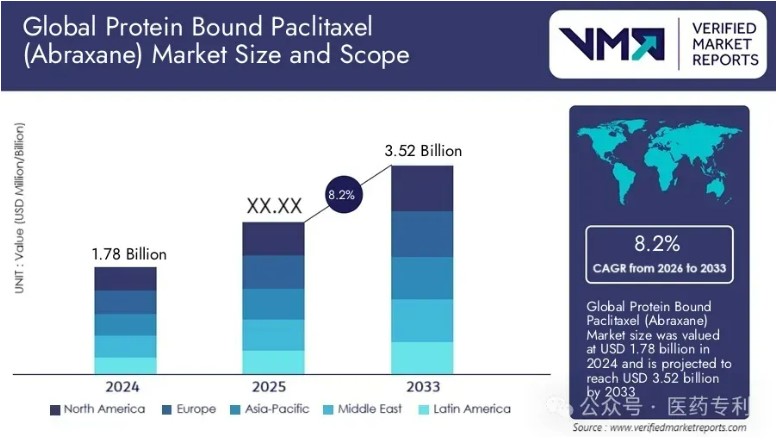

引自醫(yī)藥專利網(wǎng)站的銷售額預(yù)測:白蛋白紫杉醇(Abraxane)市場規(guī)模2024年為17.8億美元,預(yù)計(jì)到2033年將達(dá)到35.2億美元,從2026年到2033年的年復(fù)合增長率為8.2%。

可以看到美國市場是藍(lán)海一片。而中國藥企最終銷售收益,根據(jù)其價(jià)格體系和銷售渠道的不同,會有所差別。

其關(guān)鍵成功的要素:

①適應(yīng)癥覆蓋廣度:雙成胰腺癌適應(yīng)癥是增量市場(原研藥該適應(yīng)癥年增長19%);

②渠道控制力:雙成通過Meitheal接入Premier等GPO網(wǎng)絡(luò);其他藥企2024年通過Sandoz分銷商增強(qiáng)終端把控;

③合規(guī)能力:FDA cGMP飛行檢查通過率(中國藥企平均82% vs 印度藥企76%),值得注意的是2024年1月FDA同一檢查團(tuán)隊(duì)先后檢查了某知名藥企和雙成,雙成順利通過。

④供應(yīng)鏈策略:FDA對白蛋白輔料供應(yīng)商有特殊要求。據(jù)了解,國內(nèi)某企業(yè)美國申請?jiān)虬椎鞍撞环弦蠖 T撈贩N在中國仍卻是一片紅海。

二、國內(nèi)競爭格局

白蛋白紫杉醇品種國內(nèi)競爭激烈,上市廠家較多,廝殺嚴(yán)重。除了原研藥新基公司,目前國內(nèi)白蛋白紫杉醇在使用的產(chǎn)品批文還有7個。

藥智數(shù)據(jù)庫查詢到:雙成藥業(yè)的白蛋白紫杉醇在國內(nèi)未獲批準(zhǔn)。

目前中國的白蛋白紫杉醇經(jīng)過激烈的價(jià)格廝殺,科倫價(jià)格已下探至人民幣113.8元,隨后齊魯價(jià)格為人民幣135元,石藥價(jià)格為人民幣148元。雙成藥業(yè)還愿意參與國內(nèi)的競爭嗎?值得大家深思。

以上數(shù)據(jù)參考文獻(xiàn):

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車