2025-09-06 10:53

![]()

界面新聞記者 |陳楊

界面新聞編輯 |謝欣

四五年前,買司美格魯肽還得靠海外代購;四五年后,申報上市的國產司美格魯肽類似藥就快要兩只手都數不過來了。

界面新聞注意到,國家藥審中心(CDE)官網顯示,其9月3日受理了成都倍特的司美格魯肽注射液上市申請。界面新聞查詢摩熵·醫藥數據庫發現,這也是國內第八個處于上市申請階段的司美格魯肽類似藥。諾和諾德原研產品在國內的化合物專利則將于2026年到期。

這也意味著,在2026年后的一段時間,國內有很大可能出出現大批國產司美格魯肽密集獲批上市的局面。

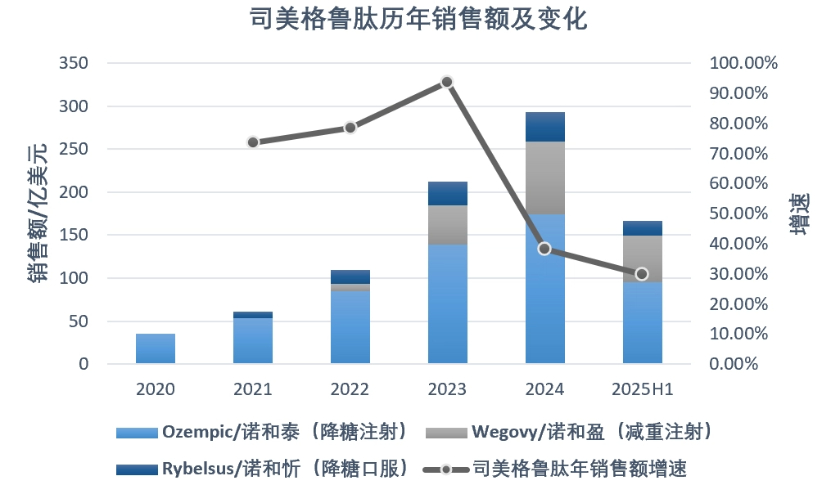

此前,司美格魯肽的2型糖尿病、減重適應證分別于2017年、2021年先后在美獲批,從此銷售額開啟了每年幾乎翻一倍的高增長。其2024年銷售額達293億美元,2025年起更是超越默沙東的抗腫瘤藥帕博利珠單抗(K藥),成為新的全球“藥王”。巨大的降糖減重市場無疑早早引得眾多藥企跟進該藥及其靶向的GLP-1受體。

數據來源:諾和諾德財報。界面新聞記者陳楊制圖

數據來源:諾和諾德財報。界面新聞記者陳楊制圖

不過界面新聞查詢摩熵·醫藥數據庫發現,前述司美格魯肽生物類似藥當下首先申報的適應證均為2型糖尿病,大多數公司的減重適應證正處于臨床3期階段。換而言之,將國產司美格魯肽合規地用于減重更尚需時日,當然不難想象在此之前亦會有不少“超適應證用藥”。

一位業內人士向界面新聞分析,這主要是因為司美格魯肽減重適應證到2024年6月才在國內獲批,國內開發類似藥的公司此前面臨臨床設計和成本問題,還有注冊路徑方面的考量。2024年4月,國家藥審中心發布《司美格魯肽注射液生物類似藥體重管理適應癥臨床試驗設計指導原則(征求意見稿)》,其中即對臨床研發中需要特殊關注的問題提出了建議和要求。

而隨著眾多國產司美格魯肽“扎堆”申報上市,甚至可以符合帶量集采產品的數量要求,類似藥價格勢必走低,更考驗各家公司的產能和商業化能力。

此前,司美格魯肽原研藥產能受限的原因在于沒有預料到減重市場的巨大需求,且該類藥物生產包括活性成分生產、灌裝,最終制作成注射筆,供應鏈較長,無法短時間內擴產。

在前述業內人士看來,國內公司在產能方面的問題不大,商業化能力更重要。

界面新聞注意到,已申報上市的公司中,齊魯制藥和石藥集團的產品用采用固相合成法生產,制劑按2.2類化藥申報;其他幾家與原研產品相同,采用重組發酵法生產,按3.3類生物制劑申報。

界面新聞截自摩熵·醫藥數據庫

界面新聞截自摩熵·醫藥數據庫

該業內人士向界面新聞分析,這或主要出于搶報因素的考慮。一方面,重組發酵法的成本更低、更適合產能放大,但前期技術摸索難度較大,此前重組發酵表達量和純化收率都不是很理想,尤其雜質控制較差,而且還得化學修飾。固相合成反而在成本控制和質量上較優。另外,當時市場傾向于認為國家藥審中心會將重組發酵路線按照生物類似藥審評,這相較于化藥更加復雜。因而各家藥企在生產方式上有不同選擇。

另在商業銷售上,界面新聞注意到,前述處于上市申請階段的公司亦各有優勢。如齊魯制藥、石藥集團、成都倍特本就是仿制藥大戶,銷售能力較強。華東醫藥、聯邦制藥、惠升生物都是糖尿病領域的資深玩家,有豐富的專科醫生資源和成熟渠道網絡。華東醫藥還是九源基因的單一最大股東,不過后者將自行銷售其國產司美格魯肽。

與司美格魯肽類似藥未來定位于低價格帶市場對應的是,盈利能力更佳、定位于高價格帶的產品還是GLP-1類創新藥,其在降糖減重領域的研發趨勢包括長效、口服、多靶點、聯合用藥,在平衡安全性下追求更好的減重效果、減少肌肉流失、防止停藥反彈、多適應證獲益等方向。

據界面新聞統計,目前國內市場中,除司美格魯肽原研藥外,禮來替爾泊肽(GLP-1/GIP周制劑)的2型糖尿病、減重適應證分別于2024年5月、7月獲批。銀諾醫藥依蘇帕格魯肽α(GLP-1周制劑)用于2型糖尿病、信達生物瑪仕度肽(GLP-1/GCG周制劑)用于減重的適應證分別于2025年1月、6月獲批。此外,9月,恒瑞醫藥HRS9531(GLP-1/GIP周制劑)減重適應證的上市申請也獲國家藥監局受理。

2025年上半年,司美格魯肽、依蘇帕格魯肽α在國內的銷售額分別約為5.50億美元、5640萬元。

不過當下,GLP-1類藥物開發看似熱鬧、參與者眾,實則門檻不低。據澎湃新聞,信達生物臨床開發高級副總裁錢鐳提到,從監管層面看,據公司測算,GLP-1 產品在中國上市,樣本量若達不到2500人基本上無法注冊,“這是最低要求”。 這就意味著不小的投資。

另外,盡管市場空間巨大,差異化、迭代開發方向不少,但信達生物零售副總裁譚再強也向界面新聞表示,創新藥之前的工業多是嚴肅醫療,會有很多嚴肅醫療的觀點和做法來操盤,而GLP-1藥物會更注重可及性和患者旅程(整個用藥過程)的感受。在該賽道上,產品本身的療效和安全性,以及對銷售屬性的把握是能否做大做強的決定性因素。基于這點,該領域未來更可能被少數幾家公司占據,而非“遍地開花”。

由此,GLP-1賽道上的參與者們能走到藥物開發、注冊、商業化的哪個環節,兌現多大的商業回報還有待觀察。

此前,一眾國內GLP-1創新藥已開始出海參與全球競爭,如恒瑞醫藥、先為達生物各自將3個GLP-1資產打包以NewCo(成立新公司)模式出海,誠益生物、翰森制藥、石藥集團的口服小分子GLP-1藥物分別授權給了阿斯利康、默沙東、Madrigal。聯邦制藥將一款三靶點GLP-1產品賣給諾和諾德。

在司美格魯肽類似藥上,九源基因則分別與科興制藥、復星醫藥達成出海授權合作,范圍包括拉美、中東、北非、撒哈拉以南非洲、部分東盟國家等市場。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車