2025-07-24 14:18

![]()

7月21日夜間的一則公告,讓主營啤酒業務的ST西發獲得市場的高度關注。

據公告,該公司擬以現金收購嘉士伯國際有限公司(以下簡稱“嘉士伯”)持有的西藏拉薩啤酒有限公司(以下簡稱“拉薩啤酒”)50%股權,交易預計構成重大資產重組。

ST西發公司全稱為西藏發展股份有限公司,前身為拉薩啤酒廠,1996年12月進行股份制改組,并于1997年登陸深交所。

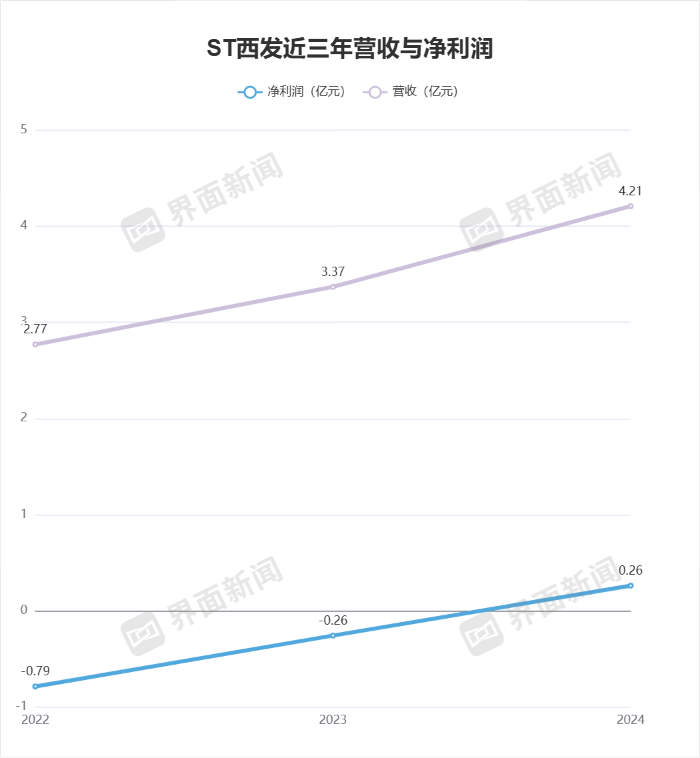

近年來,ST西發的日子不好過。自2021年開始,該公司連續三年虧損,終于在2024年實現扭虧為盈。

年報發布后,對于該公司凈利潤的同比大幅增長,深交所一度提出問詢,要求ST西發說明增長原因及合理性。

ST西發回應稱,該公司加強營銷渠道建設,加大品牌宣傳和重點產品市場推廣力度,促進銷售收入增長,營業利潤相應增加。此外,該公司利息費用同比大額減少,從而導致凈利潤同比增加。

ST西發近三年營收與凈利潤變化/制圖:界面新聞 武冰聰

ST西發近三年營收與凈利潤變化/制圖:界面新聞 武冰聰

能在2024年實現盈利,ST西發主要依靠了拉薩啤酒的力量。2024年,拉薩啤酒貢獻營收3.9億元、凈利潤1.02億元。界面新聞根據財報數據計算,2024年拉薩啤酒營收占ST西發整體營收的約93%。

2024年,該公司在財報中特別提到,其品牌“拉薩啤酒”實現啤酒銷量7.24萬噸,同比增長10.94%。從產品類別來看,“普通瓶裝啤酒 628ml*12”2024年營收2.31億元,甚至撐起了公司營收的半壁江山。此外 “小瓶啤酒‘3650 ’330ml*24”,實現營收9103.06萬元,同比大幅增長296.5%。

在2024年財報發布前,這家公司還處于“披星戴帽”的*ST狀態。2024年上市公司年報發布后,一批*ST公司經營業績、公司治理等情況改善,消除退市風險警示或其他風險警示。ST西發在最近一個會計年度扣除非經常性損益前后凈利潤低者為正值,已申請撤銷部分其他風險警示并獲同意。

不難看出,拉薩啤酒對上市公司業績的直接帶動作用。在此基礎上,ST西發在本次公告中稱,此次收購的目的是更好地聚焦實業、突出主業、專注專業。若交易完成,ST西發將100%控股拉薩啤酒,實現“資產的完整”,并突出主業。

此次擬收購發生的基礎,源于20年前的一場合作。2004年,嘉士伯與ST西發合資成立拉薩啤酒,雙方各持50%股權。據了解,協議簽署后,嘉士伯承擔了培訓員工、市場推廣、技術支持等多方面的投入。

然而,合資之后拉薩啤酒的市場表現并不好,始終難以打開全國市場。2005年ST營收2.27億元,歸母凈利潤僅為0.25億元。

2023年,嘉士伯萌生退意。3月,嘉士伯與道合實業簽署股權轉讓合同后,并向ST西發發出《擬進行股權轉讓的通知》,但ST西發隨即以嘉士伯向第三方轉讓股權未獲公司書面同意為由,拒絕道合實業受讓,且不配合辦理股權過戶手續。

這一事件曾引發相關企業對簿公堂,同年7月,拉薩中院撤銷了嘉士伯與西藏道合2023年3月簽訂的股權轉讓協議,并確定ST西發對這部分股權享有同等條件下的優先購買權。

事件懸而未決,直到2024年1月,拉薩中院做出了一次關鍵裁決,ST西發的財產保全申請獲得支持,嘉士伯持有的拉薩啤酒50%股權遭遇查封凍結。這意味著嘉士伯難以對外轉讓其股份。在2024年依靠拉薩啤酒表現實現盈利的ST西發,則希望抓牢這部分業務。

拉薩啤酒/圖片來源:ST西發官方網站

拉薩啤酒/圖片來源:ST西發官方網站

此次擬收購案披露后,針對ST西發的業務表現,酒業分析師肖竹青向界面新聞表示,拉薩啤酒地域性強,在西藏地區市場占有率從最高60%降至約30%,且缺乏全國性影響力,未來如何扭轉經營頹勢仍是難題。

酒業分析師蔡學飛向界面新聞表示,拉薩啤酒作為區域性品牌,其競爭力主要體現在西藏市場和青稞原料的差異化特色,但全國化拓展面臨產能不足、渠道規模有限和資本實力薄弱等困難。

蔡學飛進一步表示,拉薩啤酒雖借助高原水源和民族文化塑造產品的獨特性,但高端化創新不足,且母公司ST西發財務困境制約投入,對比烏蘇啤酒通過"奪命大烏蘇"等營銷出圈,拉薩啤酒尚未找到全國市場的破局點。該品牌短期內仍將依賴西北、西南市場的區域深耕,可能需強化青稞精釀等細分賽道突圍,再布局全國市場。

此外,根據ST西發2025年6月25日披露的公告,該公司目前仍處于預重整階段。肖竹青表示,ST西發存在因重整失敗而被宣告破產并實施破產清算的風險,公司股票可能面臨被終止上市的風險。

“此次收購對嘉士伯而言,是聚焦中國核心資產(如重慶啤酒)的戰略調整,而對于ST西發,雖可鞏固控制權,但需面對拉薩啤酒區域局限性及市場競爭壓力 。”肖竹青說。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車