2025-06-28 09:45

![]()

兩度沖刺科創板均撤回后,2024年帶著扭虧為盈的成績,上海拓璞數控科技有限公司(下稱“上海拓璞”)轉戰港股。不過,時代商業研究院發現,其盈利質量仍值得關注。

5月26日,上海拓璞向香港聯交所遞表,擬在主板上市。根據最新的招股書,其凈利率僅為1.3%。通過Wind數據對比,其凈利率遠低于3家同行可比公司。同時,2024年扣除政府補助和補貼后,上海拓璞實際仍陷虧損泥淖。

時代商業研究院發現,上海拓璞凈利率偏低的原因,或指向其高銷售成本、核心部件進口依賴以及延遲交付罰款條款等因素。其中,2023財年該公司曾因延遲交付被客戶申請810萬元罰款。

6月4日、26日,就盈利質量問題、與客戶的延遲交付罰款條款等問題,時代商業研究院向上海拓璞發送郵件并致電詢問。截至發稿,對方仍未回復。

二闖科創板無果轉戰港股,凈利率低于3家同行可比公司

根據招股書,2007年5月,原上海交大機械工程學院副教授王宇晗下海創業,與李宇昊及其他兩名股東成立了上海拓璞。如今王宇晗為上海拓璞的實控人,并擔任該公司董事長、執行董事兼總經理。

上海拓璞成立后發展迅速,2010年便出售中國首臺用于火箭燃料箱加工的攪拌摩擦焊接五軸機床。經過十多年的發展,上海拓璞目前仍以五軸數控機床為主營產品,市占率已位居行業前列。

招股書中,上海拓璞稱根據灼識咨詢的報告,2024年,其在中國航空航天五軸數控機床市場排名第一,市場份額為11.6%;在五軸數控機床市場的所有供應商中排名第五,在國內供應商中排名第三,市場份額為4.3%。

雖然上海拓璞的業務發展順遂,但是上市之路卻充滿坎坷。

上海拓璞在發展至2019年時,曾試圖沖刺A股上市。根據上交所官網披露,當年6月,其向上交所遞交申請,謀求科創板上市。經過第一輪問詢后,同年12月上海拓璞撤回了申請。2020年6月,上海拓璞再次向上交所遞交申請,在回復完第二輪問詢后,2021年1月,上海拓璞再次撤回申請。

值得注意的是,根據上海拓璞科創板招股書,其2020年為虧損狀態。經過3年的發展,根據港股招股書,其2022年至2023年仍為虧損狀態,直至2024年才實現盈利,凈利潤為888.2萬元。不過2022—2024年(報告期),其營收分別為1.36億元、3.35億元、5.32億元,近兩年增速較快。

時代商業研究院發現,在上海拓璞的凈利潤中,有較大一部分是來自政府補助及補貼。報告期各期,上海拓璞收到的政府補助及補貼分別為1930萬元、2230萬元、930萬元,若扣除政府補助及補貼,2024年上海拓璞仍為虧損狀態。

在盈利能力上,上海拓璞的表現也被多家同行企業拉開差距。

在科創板招股書中,上海拓璞所列的國內可比公司主要有海天精工(601882.SH)、亞威股份(002559.SZ)、國盛智科(688558.SH)、日發精機(002520.SZ)。根據Wind數據,2024年,上海拓璞的凈利率僅為1.3%,海天精工為15.6%、國盛智科為12.68%、亞威股份為3.6%、日發精機為-37.67%。

整體來看,在4家同行可比公司中,有3家企業2024年的凈利率超過上海拓璞。

屬于資本密集型企業,與部分客戶簽訂延遲交付罰款條款

然而奇怪的是,上海拓璞的毛利率卻高于四家可比公司。Wind數據顯示,2024年,上海拓璞的毛利率高達37.6%,海天精工、亞威股份、國盛智科、日發精機的毛利率分別僅為26.77%、22.21%、23.54%、16.59%。

上海拓璞的凈利率為何偏低?

時代商業研究院發現,上海拓璞屬于資本密集型企業,需要在研發、產能擴充、產品推廣與營銷等方面大量投資。同時,其還需要大量資金來維護物業、生產機械及設備,上海拓璞稱,這些成本可能比其預期的更高。

與四家可比公司相比,2024年,上海拓璞的銷售費用率為5.29%,高于海天精工的3.71%和國盛智科的3.44%,低于日發精工的6.09%和亞威股份的6.79%。

此外,原材料價格波動對于上海拓璞的影響同樣較大。根據招股書,上海拓璞的上游為各類核心部件供應商,主要包括控制器、主軸、進給軸、機床床身及機床配件。

招股書顯示,報告期各期,上海拓璞的銷售成本分別為1.61億元、2.19億元、3.32億元,其中原材料分別約占總銷售成本的81.7%、90.1%、87.4%。上海拓璞稱,目前我國的核心部件自主供應不足,大部分仍依賴進口,增加了生產成本。

此外,上海拓璞的產品交付能力對其凈利潤的波動也具有潛在影響。

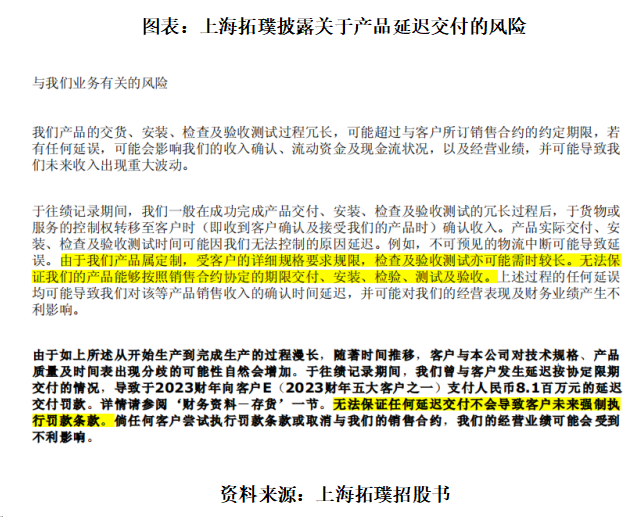

如以上圖表所示,由于上海拓璞的產品屬于定制化,受客戶的詳細規格要求規限,檢查及驗收測試亦可能需時較長。其無法保證產品能夠按照銷售合約協定的期限交付、安裝、檢驗、測試及驗收。隨著時間推移,客戶與其對技術規格、產品質量及時間表出現分歧的可能性自然會增加。

或基于此,上海拓璞與部分客戶簽訂了罰款條款。上海拓璞在招股書中表示,其無法保證任何延遲交付,不會導致客戶未來強制執行罰款條款。

而在以往的交易中,上海拓璞便出現因延遲交付被客戶申請罰款的情況。

據上海拓璞招股書披露,2023財年其曾與前五大客戶之一的客戶E發生延遲按協定限期交付的情況,導致其向客戶E支付了810萬元的延遲交付罰款。而作為對比的是,2024年上海拓璞的凈利潤也僅為888.2萬元。

長期來看,因產品延遲交付而導致的罰款或對上海拓璞的凈利潤產生不利影響。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車