2025-06-09 13:41

![]()

2025年以來,植物基食品市場有點(diǎn)熱鬧——雀巢、達(dá)能、卡夫亨氏等跨國食品巨頭都官宣了植物基食品方面的一些動靜。

植物基食品有植物肉、植物奶、植物蛋等。

《每日經(jīng)濟(jì)新聞》記者采訪了解到,吸引這些食品巨頭加碼植物基的原因有兩個:一方面,植物基食品的健康性和環(huán)保性滿足了消費(fèi)者和食品巨頭的需求;另一方面,尋找替代動物蛋白的新型蛋白成為全球課題。

有業(yè)內(nèi)人士告訴記者,全球植物基食品市場一直在快速發(fā)展,相較于國外市場,國內(nèi)市場消費(fèi)者接受度相對較低,聲量和熱度較前兩年有所下降。

星巴克售賣的人造肉餐食 圖片來源:每經(jīng)記者 趙云 攝(資料圖)

星巴克售賣的人造肉餐食 圖片來源:每經(jīng)記者 趙云 攝(資料圖)

4月下旬,雀巢在披露2025財(cái)年第一季度報(bào)告時提到,在健康科學(xué)業(yè)務(wù)方面,雀巢進(jìn)一步增持了在植物基營養(yǎng)領(lǐng)域領(lǐng)導(dǎo)者Orgain(傲感)的多數(shù)股份。在這份一季報(bào)中,雀巢也點(diǎn)名表揚(yáng)了Orgain在一季度的增長表現(xiàn)。

公開資料顯示,Orgain是美國植物蛋白粉和有機(jī)營養(yǎng)蛋白即飲奶昔領(lǐng)域的領(lǐng)軍品牌之一。2022年,雀巢首次宣布收購Orgain的多數(shù)股權(quán)。

同樣是在4月,跨國食品企業(yè)卡夫亨氏在官網(wǎng)披露一則新聞稿,旗下品牌JELL-O推出了首款植物基甜點(diǎn)——燕麥牛奶巧克力布丁。

圖片來源:卡夫亨氏官網(wǎng)截圖

圖片來源:卡夫亨氏官網(wǎng)截圖

5月中旬,法國食品巨頭達(dá)能官宣,已達(dá)成收購美國植物基品牌Kate Farms的多數(shù)股權(quán)的最終協(xié)議。公開資料顯示,Kate Farms成立于2015年,為兒童和成人提供營養(yǎng)配方食品和奶昔,所有配方和奶昔均采用有機(jī)豌豆蛋白、膳食纖維和植物營養(yǎng)素制成。

2021年,中國食品科學(xué)技術(shù)學(xué)會發(fā)布的《植物基食品通則》中這樣表述植物基食品:“以植物原料(包括藻類和真菌類)或其制品為蛋白質(zhì)、脂肪等來源,添加或不添加其他配料,經(jīng)一定工藝制成的,具有類似某種動物來源食品的質(zhì)構(gòu)、風(fēng)味、形態(tài)等品質(zhì)特征的食品。”

對于中國消費(fèi)者來說,更為熟知的植物基食品或許是富含大豆蛋白的豆?jié){,富含小麥蛋白的面筋(辣條)以及逐漸靠著B端(企業(yè)端)打開市場的燕麥奶等。從更廣義的角度來說,近一年在中國市場爆火的椰子水也是植物基飲料,引領(lǐng)新一代零食消費(fèi)風(fēng)潮的魔芋產(chǎn)品同樣屬于這一品類。

一直以來,植物基食品打出的宣傳標(biāo)語都是“更健康”——相較動物蛋白,其具有更低的飽和脂肪和膽固醇,這也是一些消費(fèi)者選擇植物基食品的原因。根據(jù)美國植物基食品協(xié)會發(fā)布的《2024植物基食品市場現(xiàn)狀報(bào)告》,在零售領(lǐng)域,健康被列為消費(fèi)者購買的主要動機(jī)。

這份報(bào)告還顯示,在美國零售市場,去年植物基蛋白粉和液體類產(chǎn)品的銷售額同比增長11%至4.5億美元,銷量同比增長13%,2023年這一品類的銷售額增速為8.1%,而植物基蛋白粉2022年的銷售額增速是9.9%。可以看到,植物蛋白粉和植物奶昔恰恰是雀巢和達(dá)能加碼的細(xì)分賽道,需求端的增長是巨頭布局的一大關(guān)鍵原因。

環(huán)保則是植物基食品打出的第二張牌。相較于畜牧養(yǎng)殖的碳排放,植物種植對環(huán)境更為友好。《中國食品學(xué)報(bào)》近日發(fā)布的一篇論文援引數(shù)據(jù)指出,生產(chǎn)1kg牛肉產(chǎn)生的溫室氣體排放是生產(chǎn)同樣重量豆類的100倍。

2050年前實(shí)現(xiàn)溫室氣體凈零排放,這是雀巢、達(dá)能等食品巨頭的目標(biāo)。

在達(dá)能官網(wǎng),公司目前有三大產(chǎn)品類別,其中一大類別就是乳制品和植物基產(chǎn)品。

圖片來源:達(dá)能官網(wǎng)截圖

圖片來源:達(dá)能官網(wǎng)截圖

從底層的商業(yè)邏輯來說,布局植物基食品就是布局未來,即減少對動物蛋白的依賴。以植物肉為主要產(chǎn)品的新素食植得吃CEO(首席執(zhí)行官)高松告訴記者:相較于動物蛋白,植物蛋白的轉(zhuǎn)化率更高。“例如,需要消耗5份左右的植物蛋白,才能轉(zhuǎn)化成一份豬肉,牛肉可能得10份以上(植物蛋白)。”人口增長帶來對蛋白需求的增長,隨之增長的是對畜牧耕地的需求,這將對供給造成挑戰(zhàn)。

發(fā)展植物基食品產(chǎn)業(yè)已經(jīng)成為全球共識。記者查詢發(fā)現(xiàn),今年1月,農(nóng)業(yè)農(nóng)村部黨組書記、部長韓俊在黑龍江調(diào)研大豆生產(chǎn)、銷售等情況時指出,支持科研機(jī)構(gòu)和加工企業(yè)開發(fā)植物肉、專用大豆蛋白等高附加值產(chǎn)品。《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》指出,發(fā)展合成生物學(xué)技術(shù),探索研發(fā)“人造蛋白”等新型食品,實(shí)現(xiàn)食品工業(yè)迭代升級,降低傳統(tǒng)養(yǎng)殖業(yè)帶來的環(huán)境資源壓力。

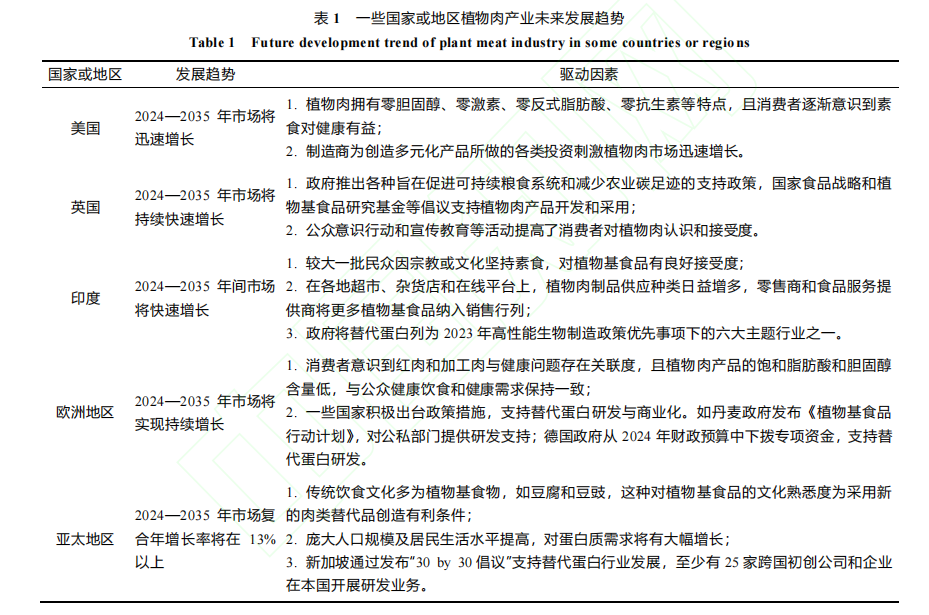

不同國家在植物基食品產(chǎn)業(yè)的發(fā)展上存在階段性差異。

高松告訴《每日經(jīng)濟(jì)新聞》記者,從當(dāng)前植物基食品市場的發(fā)展來看,北美市場是規(guī)模最大的,歐洲市場是成熟度最高的,亞太地區(qū)則是增速最快的。“尤其是新加坡在人造肉方面的政策非常積極,其是首個允許細(xì)胞培養(yǎng)肉上市銷售的國家。同時,在新加坡、東南亞一些國家的商超內(nèi),也會設(shè)置植物肉指定區(qū)域,且占比不小。”高松說。

圖片來源:發(fā)表于《糧油食品科技》的《植物肉產(chǎn)業(yè)發(fā)展趨勢、國內(nèi)外差距及政策建議》論文截圖

圖片來源:發(fā)表于《糧油食品科技》的《植物肉產(chǎn)業(yè)發(fā)展趨勢、國內(nèi)外差距及政策建議》論文截圖

中國是全球蛋白質(zhì)消費(fèi)大國,但中國消費(fèi)者對植物基食品的接受度不高。里斯戰(zhàn)略咨詢中國區(qū)合伙人何松松對《每日經(jīng)濟(jì)新聞》記者分析稱,中國植物基(食品)市場還處于品類培育期,從近幾年的融資數(shù)量變化趨勢來看,資本和消費(fèi)熱度較前兩年有所下滑。“從上一個階段的發(fā)展來看,植物基食物(以植物肉為主)的發(fā)展趨勢不如植物基飲品。”何松松說。

從社交平臺上的評價來看,植物肉被中國消費(fèi)者詬病的原因主要有兩點(diǎn):一是口感不如真肉;二是價格過高。

去年底,中國工程院院士陳堅(jiān)在接受媒體采訪時稱,植物蛋白肉跟真正的肉制品在風(fēng)味上的相似度只有70%左右。但國家有個項(xiàng)目正在做,大概還有兩年能完成,希望二者的相似度能達(dá)到90%。

而關(guān)于價格,其實(shí)已經(jīng)有一些品牌可以做到價格比動物肉更低。高松告訴記者,公司產(chǎn)品比動物肉有明顯價格優(yōu)勢,一般是豬肉價格的80%、牛肉價格的50%。

相較植物肉新品類在中國市場的悄無聲息與難尋覓,以燕麥奶為首的植物奶新品類卻在各大商超內(nèi)隨處可見。記者查詢“燕麥第一股”O(jiān)atly的財(cái)報(bào)發(fā)現(xiàn),今年第一季度,中國市場已經(jīng)成為Oatly單列七大市場中唯一增長且營收增速近40%的市場。

圖片來源:Oatly財(cái)報(bào)截圖

圖片來源:Oatly財(cái)報(bào)截圖

燕麥奶在中國市場的突圍離不開餐飲渠道的布局,以及與動物奶的差異化定位。這或許也是其他植物基食品品類可以借鑒的地方。“真正的植物基品類創(chuàng)新,應(yīng)該結(jié)合普通消費(fèi)者的痛點(diǎn)。比如,強(qiáng)調(diào)動物肉無法提供的價值(0膽固醇、益生元等),進(jìn)而找到解決問題的方式。”何松松進(jìn)一步說,目前在中國餐飲市場,中式養(yǎng)生概念迅速升溫,從植物基的角度,可以考慮結(jié)合藥食同源的食材。

高松告訴記者:“當(dāng)下國內(nèi)政策端支持明顯,公司的產(chǎn)業(yè)化布局已經(jīng)完成,今年公司的重點(diǎn)是拓展市場和出海,市場拓展會更瞄準(zhǔn)B端客戶以及對植物基食品有認(rèn)知的消費(fèi)者。”

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車