2025-08-29 09:20

![]()

創新藥風向標之一的醫藥研發服務外包企業(CXO)板塊正在密集地產出中報。

8月27日,昭衍新藥公告稱,2025年上半年,公司實現營業收入約6.69億元,同比減少21.28%,但歸母凈利潤、扣非凈利潤分別達到6093萬元、2305萬元,均實現扭虧。

對于昭衍新藥上半年的業績情況,界面新聞記者于8月27日上午向企業的信披郵箱發送了采訪提綱,截至發稿時,沒有收獲回復。同日上午,界面新聞記者也致電該公司信披電話,接線人員表示,會查看相關郵件。

8月28日,昭衍新藥A股、H股開盤后均一度跌超9%。截至A股收盤,昭衍新藥報30.81元/股,跌3.66%,最新市值230.91億元。

昭衍新藥今年中報能扭虧并不意外。在2024年一季度,該公司出現了超2億元的虧損,隨后帶崩中報。但若是從營利狀況看,在2024年上半年陷入低谷后,昭衍新藥在當年第三、第四季度經營狀況有所改善。

不過,即使扭虧,昭衍新藥今年上半年的成績也難言樂觀。

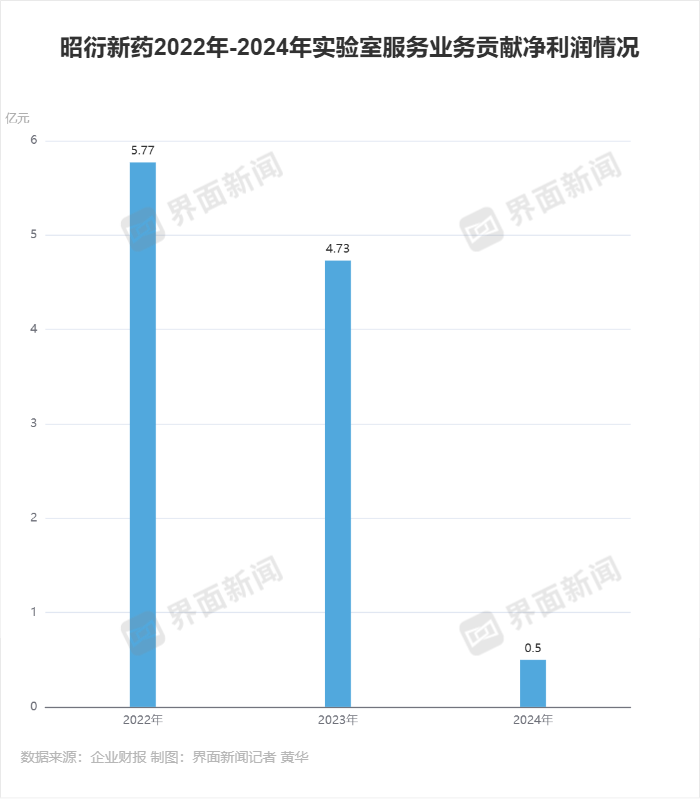

對于今年上半年的經營成績,昭衍新藥在財報中表示,期內公司實驗室服務業務貢獻凈利潤為-9718.48萬元,同比下降537.54%,在2024年上半年,該公司實驗室服務業務貢獻的凈利潤為人民幣-1524.38 萬元。

這其實也意味著,實驗室服務業務的價格戰還在繼續。實驗室服務業務貢獻凈利潤情況是這兩年影響昭衍新藥業績的重要因素。從今年上半年的負值情況來看,昭衍新藥依舊處在危機中。

據昭衍新藥歷史信披,在2022年-2024年,該公司實驗室服務業務貢獻凈利潤數據為5.77億元、4.73億元、5018.68萬元。也就是,在2023年之后,這項業務的盈利能力急轉直下。

昭衍新藥實驗室服務業務貢獻凈利潤情況 制圖:界面新聞記者 黃華

昭衍新藥實驗室服務業務貢獻凈利潤情況 制圖:界面新聞記者 黃華

在上一輪創新藥紅利期中,昭衍新藥與藥明康德、康龍化成、泰格醫藥并稱為“藥物研發服務外包企業(CRO)四小龍”。

不過,這四家公司的業務結構并不相同,昭衍新藥主要服務于藥物的臨床前階段開發,集中于實驗室內,優勢業務是藥物非臨床安全性評價(簡稱“安評”)和藥物非臨床藥理毒理學評價,它也被稱為是國內“藥物安評龍頭”。

所謂“安全性評價服務”,通俗理解便是在實驗室條件下,對研發中的藥物開展各種毒性試驗,比如單次給藥的毒性試驗、重復給藥的毒性試驗、生殖毒性試驗、遺傳毒性試驗、致癌試驗等等。另外,從事此業務的公司需要有藥物非臨床研究質量管理規范(GLP)認證。

從昭衍新藥的主營業務可看出,企業對于實驗動物的需求不小。而在近些年,囤猴也是昭衍新藥的一個話題。

在2023年和2024年,昭衍新藥因為生物資產公允價值變動帶來的凈損失為2.67億元、1.14億元。從目前情況來看,該公司因為囤猴遭遇的生物資產公允價值變動壓力在減小。

今年上半年,昭衍新藥生物資產公允價值變動還貢獻了凈利潤為人民幣8785.41萬元。同期,企業也因為資金管理收益不錯,還貢獻了凈利潤3238.29萬元。它們都共同抵消了實驗室服務業務貢獻凈利潤的虧損,使得企業的扣非凈利潤情況相對美觀。

但這也意味著,如果不是投資收益,昭衍新藥實際處在虧損狀態。換言之,猴子在今年上半年還救了昭衍新藥。

從公司發展史看,昭衍新藥是國內最早一批做藥物研發服務外包的企業(CRO)之一,它成立于1995年。在資本市場上,昭衍新藥分別于2017和2021年在上交所和港交所上市,是國內第四家“A+H”布局的藥物研發服務外包企業。

另一方面,昭衍新藥雖然在財務面上扭虧,但其營收狀況也尚在近些年的低位。這也意味著,企業距離業績反彈期還有一段距離。

今年第一和第二季度,昭衍新藥的營收是2.87億元、3.82億元。作為參考,即使在相對艱難的2024年,該公司第一、第二、第三、第四季度的營收分別為3.25億元、5.25億元、4.86億元、6.83億元。也就是,昭衍新藥的創收能力遠沒有恢復。

昭衍新藥2024年業績情況 制圖:界面新聞記者 黃華

昭衍新藥2024年業績情況 制圖:界面新聞記者 黃華

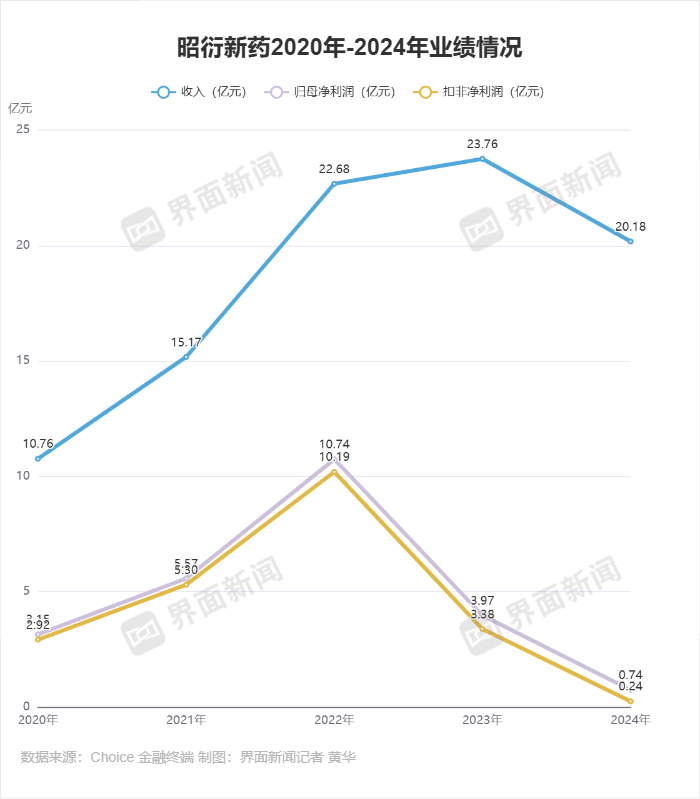

從歷史業績來看,昭衍新藥近些年的業績巔峰在2022年。這幾乎是國內上一輪創新藥紅利期的最后時刻,它也蘊含了巨大的、由同質化創新所堆砌的創新藥泡沫。

2018年,以港股18A開版為標志性事件,國內生物醫藥行業進入了長達四年多的紅利期。前述周期中,國內誕生了一大批創新藥企業,醫藥研發服務外包企業也在其中獲得了巨大的成長機遇,這其中也包括昭衍新藥。

昭衍新藥2020年-2024年業績情況 制圖:界面新聞記者 黃華

昭衍新藥2020年-2024年業績情況 制圖:界面新聞記者 黃華

另外,2022年也是昭衍新藥營利能力非常強的一年,據Choice金融終端顯示,該企業當年的銷售凈利率達到47.32%。

作為對比,在2023年和2024年,昭衍新藥的銷售凈利率只有16.48%、3.46%。這一系列數據背后也體現了國內醫藥研發服務外包企業曾在創新藥寒冬之中面臨過的巨大壓力。

值得注意的是,今年上半年,昭衍新藥的銷售凈利率僅為9.11%。這一數據也提示了,該企業還要較大的營利改善空間,而國內現階段的醫藥研發需求也遠不及上一個瘋狂的時代。(黃華)

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車