2025-08-22 14:44

![]()

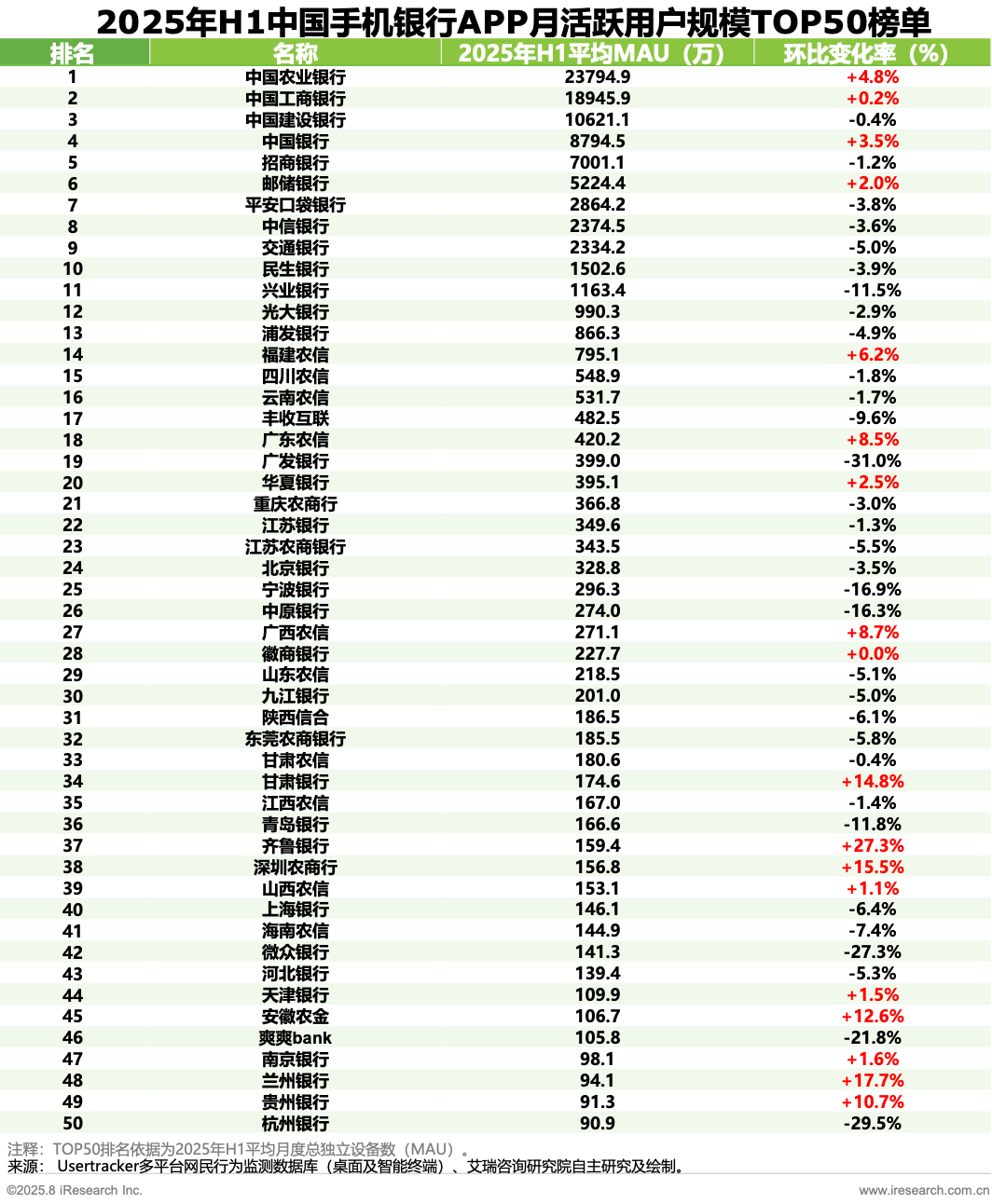

2025年上半年,中國手機銀行APP市場正式步入存量競爭階段。根據艾瑞咨詢8月21日發(fā)布的《2025年H1中國手機銀行APP流量監(jiān)測報告》,行業(yè)整體月活躍用戶數(MAU)在6.5億至7.0億之間波動,增長率維持在-1.2%至4.6%的低位區(qū)間。移動互聯網人口紅利消退、銀行網點線上遷移基本完成,以及功能同質化問題共同導致市場飽和,銀行依靠傳統(tǒng)補貼或功能堆砌獲客的模式已邊際效益遞減。

用戶粘性明顯下滑成為行業(yè)另一顯著特征。2023年至2025年間,單機單日有效使用時間從4.93分鐘降至2.70分鐘,單機單日使用次數從4.54次跌至2.86次。這一趨勢表明,手機銀行作為銀行核心觸達渠道的吸引力正在減弱。尤其值得注意的是,民營銀行代表微眾銀行和網商銀行MAU大幅下滑,其中網商銀行同比暴跌64.7%,未進入行業(yè)前50榜單,反映出非傳統(tǒng)銀行機構在流量鞏固方面的巨大挑戰(zhàn)。

國有大行穩(wěn)固頭部地位 農行領跑行業(yè)

國有大型商業(yè)銀行在手機銀行流量格局中繼續(xù)保持絕對優(yōu)勢。2025年上半年,六大國有銀行全部位列行業(yè)MAU前十名,中國農業(yè)銀行以2.38億MAU位居榜首,同比增長4.8%,成為業(yè)內唯一單體APP突破2億月活躍用戶規(guī)模的銀行。中國工商銀行、中國建設銀行分別以1.89億和1.06億MAU位列第二、三位,三者共同構成行業(yè)第一梯隊。

中國銀行和郵儲銀行也實現小幅增長,MAU分別上升3.5%和2.0%,唯有交通銀行出現5.0%的回落,顯示國有大行內部出現分化。

國有大行的穩(wěn)定表現并非偶然。農業(yè)銀行通過構建多場景數字生態(tài)實現用戶粘性和規(guī)模雙提升。其在教育、政務、養(yǎng)老和綠色金融等領域深入布局,打造“智慧校園”“數字政務”“暖心養(yǎng)老”等綜合服務板塊,有效延伸了金融服務的觸達范圍和使用頻次。

從運營策略看,國有大行正從功能型APP向生態(tài)型平臺躍遷。它們依托龐大的客戶基礎和資金實力,將金融服務嵌入政務辦理、校園管理、社區(qū)養(yǎng)老等高頻生活場景,從而在存量市場中保持用戶活躍度。此外,國有大行在AI技術應用、智能客服、風險控制等數字化基建方面投入顯著,為其持續(xù)領跑提供底層支撐。

股份制銀行MAU普遍下滑 招行領先但增長乏力

股份制商業(yè)銀行在2025年上半年普遍面臨用戶活躍度下滑的壓力。招商銀行以7001.1萬MAU繼續(xù)位居股份行首位,但同比減少1.2%。平安口袋銀行、中信銀行、民生銀行、興業(yè)銀行、光大銀行、浦發(fā)銀行等MAU均出現不同幅度下降,降幅在2.9%至11.5%之間。廣發(fā)銀行MAU大幅減少31.0%,成為跌幅最大的股份行之一。華夏銀行是股份行中唯一實現正增長的企業(yè),MAU小幅提升2.5%,達到395.1萬。

股份行面臨的挑戰(zhàn)源于多方面。其一是國有大行業(yè)務下沉和城農商行本地化服務增強,擠壓了股份行的中間市場;其二是金融產品同質化嚴重,缺乏差異化優(yōu)勢;其三則是用戶行為變遷,隨著金融服務嵌入支付寶、微信等第三方平臺,獨立銀行APP的打開率和停留時長受到一定程度上的分流。

為應對挑戰(zhàn),頭部股份行正積極推進智能化、專業(yè)化轉型。以招商銀行為例,其持續(xù)迭代“雙子星”戰(zhàn)略下的APP13.0版本,推出“AI小招”智能助手,支持語音交互、養(yǎng)老選品、資產規(guī)劃等功能,試圖通過技術升級提升用戶體驗。同時,招行將財富管理與便民場景深度融合,推出“月月領”服務、醫(yī)保賬單查詢等功能,增強用戶日常依賴。盡管如此,這些舉措尚未完全扭轉MAU下滑趨勢,反映股份行在存量市場中面臨的轉型壓力仍然巨大。

城商行表現分化 民營銀行遭遇重挫

城市商業(yè)銀行在2025年上半年表現亮眼,共有17家進入行業(yè)MAU TOP50榜單,體現出較強的區(qū)域影響力和發(fā)展韌性。江蘇銀行以349.6萬MAU位居城商行榜首,北京銀行、寧波銀行緊隨其后。從增速來看,城商行內部出現顯著分化,齊魯銀行MAU大幅增長27.3%,甘肅銀行、蘭州銀行、貴州銀行增幅均超10%,而寧波銀行、中原銀行則出現16%以上的下降,杭州銀行暴跌29.5%。

城商行的差異化優(yōu)勢主要體現在本地化服務與財富管理領域。江蘇銀行推出“管家式基金服務”,通過“海選好基—主題選基—好基PK”三步驟幫助用戶篩選產品,并提供投后診斷和異動提醒,增強用戶粘性和信任感。北京銀行則圍繞“科技+場景+服務”推進數字化轉型,構建智能財富管理和全周期養(yǎng)老服務體系,并通過會員成長體系提升用戶忠誠度。

與此形成鮮明對比的是民營銀行的失速。微眾銀行以141.3萬MAU位列民營銀行第一,但同比下滑27.3%;網商銀行MAU僅為90.2萬,暴跌64.7%,跌出TOP50榜單。這兩家曾以互聯網模式迅速崛起的銀行正面臨嚴峻挑戰(zhàn)。其主要原因可能包括:一方面,傳統(tǒng)銀行數字化能力提升,削弱了民營銀行的科技優(yōu)勢;另一方面,金融監(jiān)管環(huán)境變化對其業(yè)務模式產生約束;此外,民營銀行在網點協(xié)同、客戶基礎、綜合服務等方面與傳統(tǒng)銀行存在較大差距,在存量競爭中短板明顯。

存量時代出路何在?

當前,中國手機銀行市場的競爭格局正從“規(guī)模擴張”轉向“價值深耕”,這一轉變背后折射出的是中國金融數字化進程進入深水區(qū)。國有大行的穩(wěn)健表現印證了“生態(tài)為王”的邏輯,唯有將金融服務融入教育、政務、養(yǎng)老等高頻場景,形成用戶離不開的數字生活基礎設施,才能持續(xù)獲得用戶停留和信任。而股份行的集體承壓則暴露出中間地帶的尷尬:既缺乏國有行的資源與體量,又難以像區(qū)域銀行那樣做深做透本地客群。其出路或在于聚焦特定客群、構建專業(yè)壁壘,避免陷入全客群、全功能的內耗競爭。

尤為值得深思的是民營銀行的斷崖式下滑。微眾、網商等互聯網銀行曾被視為“顛覆者”,以其輕量、敏捷、數據驅動的模式迅速崛起。然而當傳統(tǒng)銀行全面擁抱數字化、監(jiān)管逐步完善、流量紅利見頂之后,其模式短板開始顯現:缺乏物理網點支撐、客戶結構單一、綜合服務能力不足。這提醒市場,數字金融的本質仍是金融,而非純技術競賽。真正的數字化能力不僅體現在APP交互或流量獲取上,更體現在風險定價、客戶經營、生態(tài)構建等底層能力上。

未來手機銀行的競爭,或許將不再是APP之間的競爭,而是綜合金融生態(tài)、客戶洞察與服務閉環(huán)的競爭。銀行需從“功能堆砌”轉向“體驗重構”,從“流量獲取”轉向“價值挖掘”。是否能夠以用戶生命周期為中心,提供跨周期、跨場景、跨業(yè)態(tài)的綜合解決方案,將成為制勝關鍵。在這個過程中,人工智能等技術不應僅是炫酷的功能點綴,而應成為重塑服務流程、提升運營效率、強化風險控制的核心驅動。

中國銀行業(yè)正在經歷一場靜悄悄的轉型:從交易中心轉向服務中心,從產品導向轉向用戶導向,從規(guī)模競爭轉向質量競爭。這場轉型沒有捷徑可走,唯有回歸金融本質,真正理解并滿足用戶需求,才能在存量市場中找到可持續(xù)增長路徑。銀行APP只是表象,背后的組織能力、技術架構、經營理念的變革,才是決定未來的根本。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車

訂閱

訂閱