2025-08-12 16:42

![]()

據上交所上市委公告,西安奕斯偉材料科技股份有限公司(以下簡稱“西安奕材”)將于8月14日接受上交所科創板上市委審議。若成功上市,西安奕材將成為首家登陸A股的未盈利半導體硅片企業。

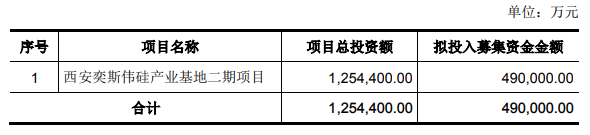

西安奕材此次擬公開發行不超過5.38億股,募集資金49億元,用于西安奕斯偉硅產業基地二期項目,該項目達產后,將與第一工廠通過技術提升形成120萬片/月的產能。據該公司測算,達產后可滿足中國大陸內資晶圓廠2026年321萬片/月12英寸晶圓產能的37%,產能的全球占有率有望達10%以上。

尚未實現盈利

招股書顯示,西安奕材產品已用于NAND Flash/DRAM/Nor Flash等存儲芯片、CPU/GPU/手機SOC/嵌入式MCU等邏輯芯片、電源管理、顯示驅動、CIS等可實現數據計算、數據存儲、數據傳輸、人機交互等核心功能的多品類芯片的量產制造,最終應用于智能手機、個人電腦、數據中心、物聯網、智能汽車和機器人等人工智能時代下的各類智能終端。

截至2024年末,西安奕材已通過驗證的客戶累計144家,其中中國大陸客戶108家,中國臺灣及境外客戶36家;已通過驗證的測試片超過390款,量產正片超過90款,其中中國大陸客戶正片已量產80余款,中國臺灣及境外客戶正片已量產近10款。

2024年量產正片已貢獻公司主營業務收入的55%以上。目前,公司已向包括聯華電子、力積電、格羅方德等在內的中國大陸以外的主流晶圓廠批量供貨。

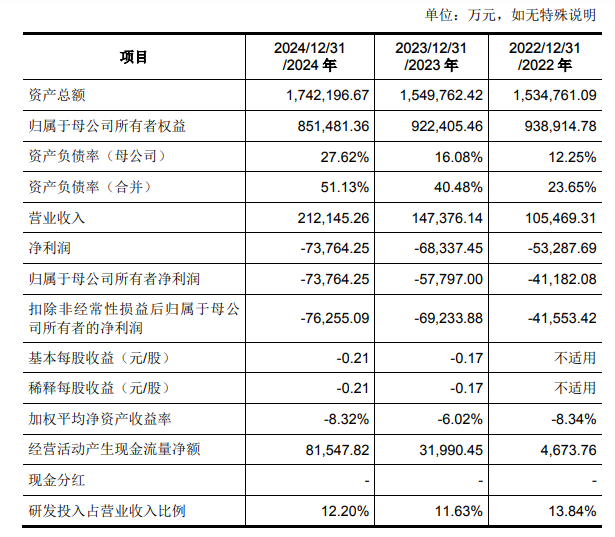

不過,由于持續產能爬坡帶來固定成本逐年增長,西安奕材相應產品毛利尚未轉正,且存在未彌補虧損。截至2024年末,公司合并報表及母公司未分配利潤分別為-192,750.64萬元和-49,592.97萬元,存在未彌補虧損。

2022年至2024年,西安奕材營業收入分別為10.55億元、14.74億元、21.21億元;扣除非經常性損益后歸屬于母公司股東凈利潤分別為-7.62萬元、-6.92萬元、-4.15萬元,尚未實現盈利。

對此,西安奕材表示,12英寸硅片在半導體產業鏈中單位產能投資強度僅次于晶圓廠。公司第一工廠(50萬片/月產能)總投資額高達110億元,已經達產,在波動的半導體周期中快速提升收入、釋放規模效應、覆蓋高額固定成本是公司實現盈利的最大挑戰。

同時,12英寸硅片目前主要應用于制程更先進、技術迭代更快的邏輯和存儲芯片,與下游晶圓制造相適應的硅片研發投入亦不斷增加。作為新進入“挑戰者”,公司不僅需要快速設備調試、產能爬坡、實現達產,持續提升良率和優化成本,還需契合下游客戶技術路線迭代,持續對拉晶、成型、拋光、清洗和外延五大核心工藝進行研發投入。

此外,12英寸硅片下游行業集中度高,新進入者需要經歷供應商準入、測試片認證、正片認證三個主要階段方能獲取正片量產訂單,周期一般1-2年甚至更長,高單價正片收入方能開始逐步放量。全球戰略級晶圓廠客戶是12英寸硅片采購主力,但認證條件更苛刻,產品要求更高端,疊加復雜的國際環境,公司對全球戰略級客戶提升收入規模,尤其是高端產品放量所需的周期更長,進一步增加盈利難度。

按照西安奕材的說法,參考國內外友商發展路徑,新進入“挑戰者”一般需經歷4—6年的經營虧損期。

擬募資49億元擴大產能

西安奕材本次擬募資49億元,全部用于西安奕斯偉硅產業基地二期項目。該項目總投資125億元,計劃建設一條產能為50萬片/月的12英寸硅片生產線,預計2026年達產。

西安奕材表示,通過本次上市募集資金保障50萬片/月產能的第二工廠建設,可與第一工廠形成更優規模效應,加快技術迭代,提升產品豐富度,匹配國內晶圓廠發展,提升國內半導體產業鏈競爭力。

據了解,西安奕材第一工廠50萬片/月產能已于2023年達產,第二工廠2024年已投產,目前主體廠房已整體轉固,產線設備陸續轉固。截至2024年末,該公司合并產能已達到71萬片/月。

然而隨著持續擴產,上述兩廠計入該公司營業成本的折舊攤銷金額,在報告期內合計為3.20億元、6.15億元和9.31億元,逐年攀升。西安奕材表示,隨著第二工廠產線陸續轉固直至2026年達產,可預見2025年和2026年該公司計入營業成本的折舊攤銷金額將持續增加,進一步增加盈利壓力。

對于募投項目的產能消化問題,西安奕材表示,隨著國內半導體產業的快速發展,國內晶圓廠的產能不斷擴張。其中以中芯國際、華虹集團、長江存儲、長鑫存儲為代表的全部內資12英寸晶圓廠產能將提升至約250萬片/月。在此背景下,報告期內,公司中國大陸客戶收入高速增長,將成為產能消化的基本盤。

面臨寡頭壟斷競爭格局

目前,全球12英寸硅片市場呈現寡頭壟斷格局。2023年,全球12英寸硅片80%的出貨量來自全球前五大廠商,寡頭壟斷格局已持續多年。

西安奕材坦言,作為新進入的“挑戰者”,與國際同行相比,公司在產能規模、產品品類、下游產品制程先進性和客戶議價能力等方面存在一定差距。尤其是全球前五大廠商開展12英寸硅片業務大多早于公司15年以上,無論是下游臺積電、三星電子等全球戰略級晶圓廠客戶,還是上游電子級多晶硅、石英制品和硅片工藝設備等核心設備和材料供應商,均已形成穩定合作,甚至是控股或參股的投資關系。

同時,國際競品對硅晶體的基礎理論研究、晶體生長和硅片加工具有深厚的技術底蘊,建立了森嚴的專利技術壁壘,具有技術先發優勢。此外,相應廠商前期高額的設備投入部分已折舊完畢,固定成本壓力小,生產工藝相對成熟,良率相對穩定,已實現規模效應,且正片及正片中的外延片出貨和收入占比更高,具有較好的盈利能力。

面對全球和國內競爭,若公司不能有效開拓全球戰略級客戶、增強資本實力、持續提升產能和收入規模、提升正片和正片中外延片比例、夯實技術儲備,將與全球前五大廠商的差距進一步拉大,也將無法與國內競品進一步拉開競爭身位,可能導致公司市場競爭力下降,無法實現公司的經營戰略和業績目標。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車