2025-06-20 17:11

![]()

???核心觀點

本文主要探討中國經濟長遠來看為什么要轉型為消費驅動型社會,內容大致分為三個部分:什么是消費驅動型社會?為什么中國要轉型為消費驅動型社會?如何轉型為消費驅動型社會?

發展經濟學先驅人物羅斯托在1960年的《經濟成長的階段》一書中提出人類社會發展共分為六個經濟成長階段,其中最后兩個階段是高額群眾消費階段和追求生活質量階段,或者被稱為大眾消費階段和超越大眾消費階段。這就是我們俗稱的“消費驅動型社會”。我們鼓勵由技術進步帶動的投資,但如果投資與當下的社會消費需求不匹配,必然會造成資源的浪費和結構的失衡。中國經濟還未達到穩態,資本回報率還在持續下降。在當前消費不足、結構性投資供給過剩的大背景下,繼續鼓勵大量投資無異于南轅北轍。尤其是基礎設施建設投資,在未來中國人口總量不斷縮減的大背景下,當前部分領域的基礎設施和房屋存量都已經顯露出過剩現象,如果再增加這方面的投資,無異于將未來稀缺的財政和金融資源用于低效的重復建設,不僅加大債務風險,還削弱了鼓勵創新的能力。轉型為消費驅動型社會的方法:清晰研判中國經濟問題,全盤考慮經濟體系中的各種問題,找到解決問題的綱領性方法,尊重經濟規律,按規律辦事;市場化改革;向服務型政府管理機制轉型;完善收入分配機制,增加居民財產性收入;加快優化引進移民政策;向發達國家邁進,成功邁過中等收入陷阱,遵循經濟規律推動消費型社會轉型。

本文主要探討中國經濟長遠來看為什么要轉型為消費驅動型社會,內容大致分為三個部分:什么是消費驅動型社會?為什么中國要轉型為消費驅動型社會?如何轉型為消費驅動型社會?

?1

什么是消費驅動型社會?

發展經濟學先驅人物羅斯托在1960年的《經濟成長的階段》一書中提出人類社會發展共分為六個經濟成長階段,其中最后兩個階段是高額群眾消費階段和追求生活質量階段,或者被稱為大眾消費階段和超越大眾消費階段。這就是我們俗稱的“消費驅動型社會”。

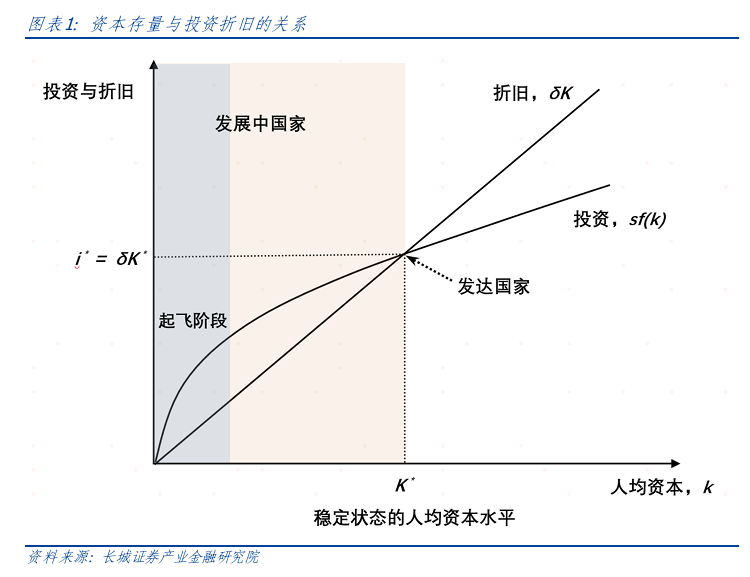

根據發展經濟學理論,一國經濟從無到有,整個發展過程可以分為起飛、增長以及成熟階段。在一窮二白的基礎上發展經濟,首先缺乏的就是生產制造商品的資本,此時投資需求旺盛,基礎設施以及工程機械設備成了熱門部門;等到資本飽和和商品需求得到極大的滿足,投資需求和消費需求達到一種平衡,此時就進入到成熟穩定狀態。我們一般稱處于前一階段的國家為發展中國家,而處于后一階段的國家為發達國家。

這與人的需求緊密相關的。市場經濟是建立在人性的基礎上的,根據馬斯洛需求層次理論,人的需求層級從低到高分別為:生理需要、安全需要、愛和歸屬需要、尊重需要和自我實現需要。這在經濟發展中對應的是人的消費需求不斷升級,開始時人的主要需求是溫飽問題,其次是衣食住行的基本需求,再次就是這些需求的品質質量,最后是所有商品需求得到滿足后的精神和社會需求,比如教育、養老、法律、資產管理等服務需求。

所以在發展中國家,商品短缺時期主要是“投資驅動型”經濟發展模式;而在發達國家,商品相對過剩后服務消費時期主要是“消費驅動型”經濟發展模式。這在居民消費支出中表現為商品消費支出占比從高到低的轉變,服務消費支出占比從低到高的轉變;在生產端表現為工業化發展過程,根據錢納里工業化階段理論,一國經濟發展首先是勞動密集型、以生產初級產品為主的工業化初期階段;其次是資本密集型、以輕/重工業為主的工業化中期階段;最后是以技術密集型、以新型科技為主的工業化后期階段。從勞動密集型向資本密集型發展的過程就是投資驅動型模式,而從資本密集型向技術密集型轉變,甚至從工業化到服務化轉變的過程,就是消費驅動型模式。

中國的經濟發展也大致分為這幾個過程,消費升級過程主要是:1978—2000年的解決溫飽問題、2000—2012年的品質生活需求、2012年以來的服務消費為主。商品代表從改革開放初的“自行車、縫紉機和收音機“時代提升到90年代的是”冰箱、彩電、洗衣機“再到2000年時的”家電、汽車和手機“;2010年之后“車子、房子和服務”。工業化過程大致分為1978—2000年的勞動密集型產業主導階段,2000—2014年的資本密集型產業主導階段,2015年至今的技術密集型產業主導階段。

從經濟理論上也很容易推導何為“投資驅動型社會”和“消費驅動型社會”。生產函數是由技術進步、資本存量、人口或有效勞動三部分組成。以索洛模型或內生增長為主流的經濟模型中,經濟產出從低向高增長的過程,一般是人均資本或單位勞動的資本存量不斷增長的過程。80年代之前已經由眾多經濟學家實踐證明了從發展中國家到發達國家的過程就是人均資本存量增速從快到慢的過程。

投資增速不斷走低是經濟增速不斷收斂的主要原因。在索洛模型中,資本存在邊際收益率遞減的規律,所以投資增速不斷下降,直到穩定狀態。此時邊際資本收益等于人口增速+技術進步速度+折舊率。在內生增長模型中,資本存量增速的穩態值由人口增速和知識資本彈性系數決定,而大部分情況下該彈性系數都小于1,決定了經濟增速最后是收斂的結果。所以投資增速有其內在規律,并非社會計劃者隨意制定。

這并不是說投資驅動型社會中沒有消費貢獻,也并不是說消費驅動型社會中投資不重要,這是根據經濟規律將一國經濟發展過程分為幾個不同需求主導的時期,這有利于政府制定經濟發展戰略,也有助于我們少走彎路和錯路。在發達國家,投資占GDP的貢獻已經大幅下降,但并不是完全消失。因為人類還在不斷的創新,技術進步成為推動經濟發展的主要因素,由技術進步帶動的投資仍然是GDP的重要組成部分。比如我們一致認為發達國家美國,其每年的資本形成占GDP比重也一直在22%左右。只是這種投資是市場創新產生的,占GDP比重已經明顯小于消費。我們鼓勵的是這種投資,即使在消費驅動型社會中。但如果我們鼓勵的投資與當下的社會消費需求不匹配,必然會造成資源的浪費和結構的失衡。過去十年我們遇到的教訓還少嗎?投資是為了未來的消費,過去十年里我們的投資是否超過了目前的消費能力呢?

?2

為什么中國要轉型為消費驅動型社會?

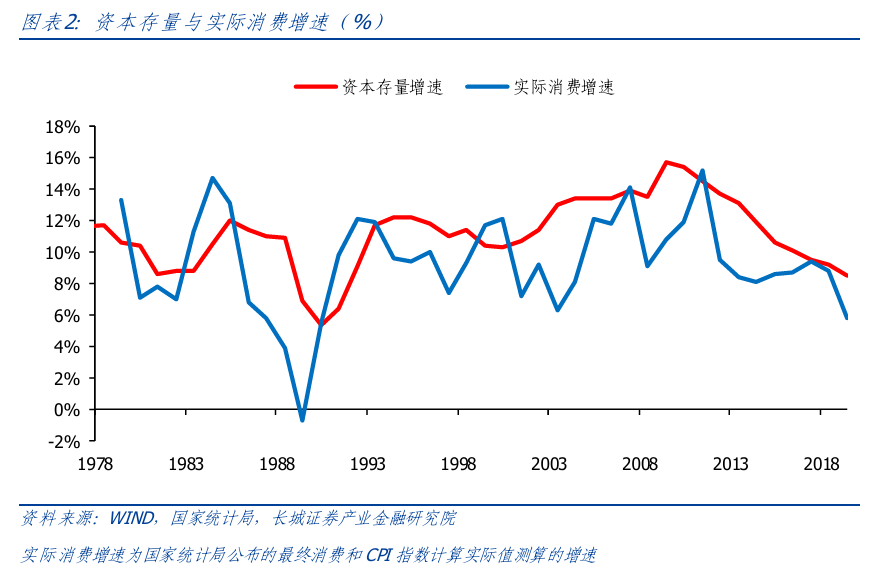

中國作為一個大國,也遵循典型的經濟發展理論。改革開放前,我國經濟發展借鑒蘇聯模式,導致國民經濟比例失衡,超前發展重工業造成供需失衡,人民生活水平長期需要改善。改革開放后,中國經濟呈現快速增長態勢,名義GDP增速平均在17%左右(1978—1998),同時期資本形成總額增速均值為18%左右,投資增速高于消費增速1個百分點左右,是典型的投資驅動型發展模式。尤其是1992年南巡講話之后,實際投資的增速明顯超過實際消費的增速,一直到2009年實際投資增速達到歷史最高點15.7%。中國的投資率也是到2011年達到歷史最高點46.6%。

但經濟發展具有其客觀規律,索洛模型和內生增長模型都分析了投資和消費的關系,比如索洛模型認為達到平衡增長路徑時,如果人均消費達到最大,此時的人均資本存量為黃金律水平。如果考慮到個人會調整自己的儲蓄率,拉姆塞模型下的最優資本存量是低于索洛模型下的黃金律水平,但仍然可以達到最優資本水平。內生增長模型同樣可以推導出穩態時的經濟增速水平,而且我們擴展的內生增長模型發現扭曲的資本增長路徑會降低人口增速,繼而影響未來的資本增長速度。

何為合理的資本增長路徑呢?在經濟達到穩態之前,索洛模型指出資本存量以 的指數速度向穩態資本存量靠攏,新古典增長模型指出資本存量以

的指數速度向穩態資本存量靠攏,新古典增長模型指出資本存量以 的速度靠攏。中國經濟還未達到穩態狀態,或者說還是發展中國家。其儲蓄率在改革開放之后的四十多年里一直在變動,根據我們的研究,中國的資本存量和產出也是沿著新古典模型趨勢增長,但由于儲蓄率的變動影響到人口的增速,中國的增長軌跡出現了三次變軌,而且每一次變軌都導致下一階段的資本存量增速下降更快。

的速度靠攏。中國經濟還未達到穩態狀態,或者說還是發展中國家。其儲蓄率在改革開放之后的四十多年里一直在變動,根據我們的研究,中國的資本存量和產出也是沿著新古典模型趨勢增長,但由于儲蓄率的變動影響到人口的增速,中國的增長軌跡出現了三次變軌,而且每一次變軌都導致下一階段的資本存量增速下降更快。

新古典增長模型是基于個人的儲蓄/消費意愿的,也即儲蓄率的變動是內生的。過低的儲蓄率不足以支撐高增長,但過高的儲蓄率又會抑制消費造成投資過度。我國政府在經濟發展中干預儲蓄率,企業所有制結構變化影響儲蓄率以及人口結構變動沖擊儲蓄率,都造成了目前看到的投資相對過剩,消費明顯不足的結構失衡狀態。當地方政府推行的“賽馬機制”所創造的中國經濟騰飛奇跡在世界上被宣傳和贊揚時,其副產品—高債務、高房價、高勞動的影響已經逐漸顯現出來。

充分競爭體制是合理資本增長路徑的制度基礎。理論界已經證實競爭均衡中的人均資本增長軌跡和最優增長路徑是一致的。此時所有的資源被充分利用,經濟增長方式更接近C-D生產函數,勞動收入份額保持基本不變,人均收入隨著經濟發展不斷增長。根據資本主義第一定理,α=r*β,經濟起飛的過程中隨著資本存量的不斷上升,資本回報率會不斷下降,但由于充分競爭,資本收入份額可以保持在合理水平不變。

中國的市場化改革還未完成,市場化偏離程度在2012年之后開始放大,要素替代彈性也顯著小于1,資本回報率下降的速度超過資本收入比(資本存量/GDP),造成資本收入份額在2012年之后有所下降、資本相對過剩態勢的形成。

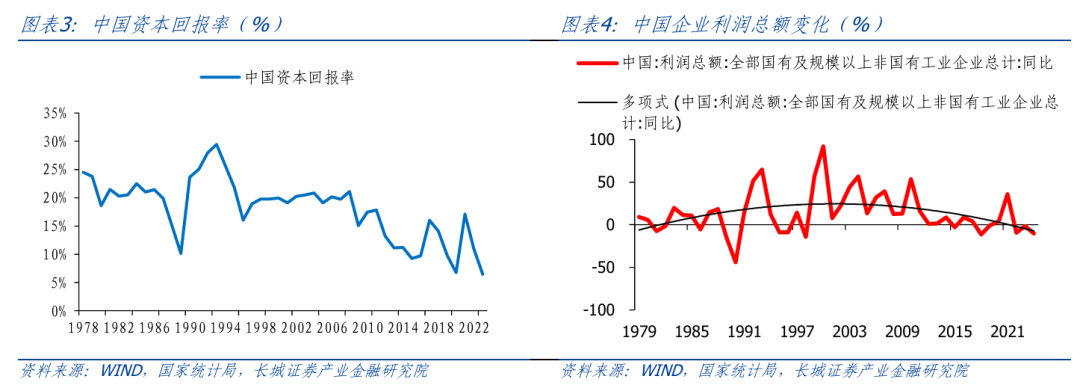

當經濟達到穩態時,資本回報率會保持不變。在未來長期發展過程中,無論發生何種產業結構轉型,無論是從勞動密集型為主的產業結構向資本密集型為主的產業結構轉變,還是從資本密集型為主的產業結構向以服務業為主的產業結構轉變,整體社會的資本回報率都會保持基本不變。美國在從一個農業國向工業國轉變的1802—1870年里的實際回報率為7%,從一個工業國轉變為世界第一大國的1871—1925年里的實際回報率大約是6.6%,最近的1926-2006年的實際回報率是6.8%,其實際回報率表現出超常的穩定性。

但中國經濟還未達到穩態,資本回報率還在持續下降。根據我們的測算,2023年中國資本回報率已經下降至6.5%左右,是改革開放以來的較低水平。正如前面所言,資本增長路徑并非嚴格按照模型軌跡發展,資本回報率下降速度更快,并且宏觀杠桿率上升速度超過了資本收入比,負債的增加會提高利息占GDP比重,反過來促使資本回報率進一步下降。當前儲蓄率明顯偏高,消費率明顯偏低,資本相對過剩造成產能過剩,各個行業表現出內卷現象,降價促銷、要量不要價、現金流比利潤更重要等生產銷售情況比比皆是。全國工業企業利潤總額累計增速已經連續三年負增長,工業發展的黃金時期已經過去,未來仍會處于深度調整階段。這不僅僅是企業層面的調整,更是國家資源的重新調整。

在當前消費不足、結構性投資供給過剩的大背景下,繼續鼓勵大量投資無異于南轅北轍。尤其是部分領域的基礎設施建設投資,在未來中國人口總量不斷縮減的大背景下,當前部分領域的基礎設施和房屋存量都已經顯露出過剩現象,如果再增加這方面的投資,無異于將未來稀缺的財政和金融資源用于低效的重復建設,不僅加大債務風險,還削弱了鼓勵創新的能力。

邊際消費傾向是經濟的發動機,而不是基礎設施投資。在財政乘數公式中,邊際消費傾向是核心決定因素,而不是財政投資方向,過剩的基礎設施投資只會降低財政乘數。中國目前面臨的問題是消費不足,在債務周期和房地產周期進入深度長期調整的階段,居民處于自身保護的需要降低了消費需求。這才是我們當下面臨的最大問題,通過鼓勵投資并不能解決這個問題。

鼓勵投資背后的邏輯是認為財政支出可以無上限。實際上這是很危險的,無論是日本的失落二十年,還是2012年出現的歐債危機,都表明政府信用至關重要。財政不僅僅是金融的基礎,也是貨幣的基石。如果一國財政不可信,其貨幣也將沒有價值。現代經濟的基礎是信用,政府信用不可信時,國外資金不會過來投資,國內居民也會紛紛外逃,屆時該國經濟也將崩潰。根據我們測算,2023年時中國財政可持續性雖尚可,但已經逼近警戒線。中美國債利差的大幅擴張有可能影響到國內的資金安全,財政赤字并非越高越好。

?3

如何轉型為消費驅動型社會?

2012年,中國第三產業增加值占GDP比重達到45.5%,首次超過第二產業(45%),標志著經濟結構從工業主導轉向服務業主導。然而實際上從那時起,資本過剩問題逐漸加重,消費不足反而越演越烈。期間對部分服務型行業的調整,影響到社會消費的發展,尤其是民營資本的信心不足,造成當下部分消費降級現象的出現。

因此,我們要加快轉型為消費驅動型社會,扭轉投資-消費結構失衡的狀態,讓經濟逐漸回到健康正循環的軌道上。

首先,要清晰研判中國經濟問題,全盤考慮經濟體系中的各種問題,找到解決問題的綱領性方法,尊重經濟規律,按規律辦事。提高邊際消費傾向是當前所有問題中的重中之重,重消費輕投資,重體制輕干預。

其次,市場化改革是必然道路。中國經濟中所出現的大多問題,都與市場化不足有關。利率傳導不暢、投資效率較低、地方政府債務問題嚴重、財政和貨幣政策配合不協調等等,為了避免出現遇到問題就增加財政支出的螺旋陷阱,讓市場自發循環起來就需要市場化的機制和法治環境。

再者,向服務型政府管理機制轉型。地方政府在中國經濟起飛階段起到了不可忽視的重要作用,但那一階段已經過去。在服務型為主的消費型社會里,地方政府的管理機制相應也需轉型,官員考核體系更加注重考核居民滿意度。

接著,完善收入分配機制,增加居民財產性收入。中國的勞動收入份額一直處于較低水平,這在鼓勵投資的資本短缺階段可以提高經濟增長的速度,但在內需不足的階段就需要糾正原本的分配機制。另外根據我們研究,中國居民消費傾向之所以不能保持穩定的原因之一,就是缺乏足夠的財產性收入來對沖工資收入下降帶來的影響。而中國居民財產性收入較低的原因,就包括了企業分紅率較低、國有資產占比較重、私人企業貸款能力較弱等。通過《國民收入倍增計劃》和消費信貸擴張提高消費率,避免陷入“高投資-低消費-產能過剩”的惡性循環。

此外,加快優化引進優質移民政策。人口是影響中國經濟未來發展的重要指標,聯合國組織以及國內專家紛紛預測未來中國人口會不斷縮減。而人口減少不僅會降低潛在經濟增速,更會加重債務問題,讓居民進一步降低消費意愿。在短時間內生育率難以提振的背景下,引進大量海外優質移民,是一個重要的替代方案。

最后,向發達國家邁進,成功邁過中等收入陷阱,核心在于遵循經濟規律推動消費型社會轉型。唯有系統性地解決制約消費的深層次矛盾,遵循“增收、減負、提質、護權”的經濟邏輯,才能真正實現增長動力的內生轉換,為跨越陷阱、邁向發達奠定最堅實、最可持續的根基。消費繁榮是發達經濟體的普遍特征,更是轉型成功的必然結果與核心標志。

風險提示

國內宏觀經濟政策不及預期;數據提取不及時;模型假設較現實條件更嚴格;模型本身與真實世界存在偏差的風險

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車