經濟觀察報 關注

2025-05-27 23:14

![]()

經濟觀察網 李曉丹 實習生 馬政 張景雯 周時進 胡雨彤/文 針對國內需求不足、外部沖擊影響加大等因素,宏觀政策力度持續加碼。值得注意的是,制造業和信貸數據仍在提醒,企業的融資需求和投資意愿需要進一步提升,政策重點是彌補內生動力不足。

宏觀數據顯示,2025年4月CPI由-0.7%上漲至-0.1%;PPI由-2.3%下跌至-2.7%;制造業PMI由50.2%下跌至49.0%;固定資產投資由4.1%下跌至4.0%;新增人民幣貸款2800億元,較上月減少7300億元;M2增速由上期上漲至8%。

由《經濟觀察報》發起的“經濟觀察報月度觀察”,每月發布一次。本次共有13家機構參與月度宏觀數據預測。

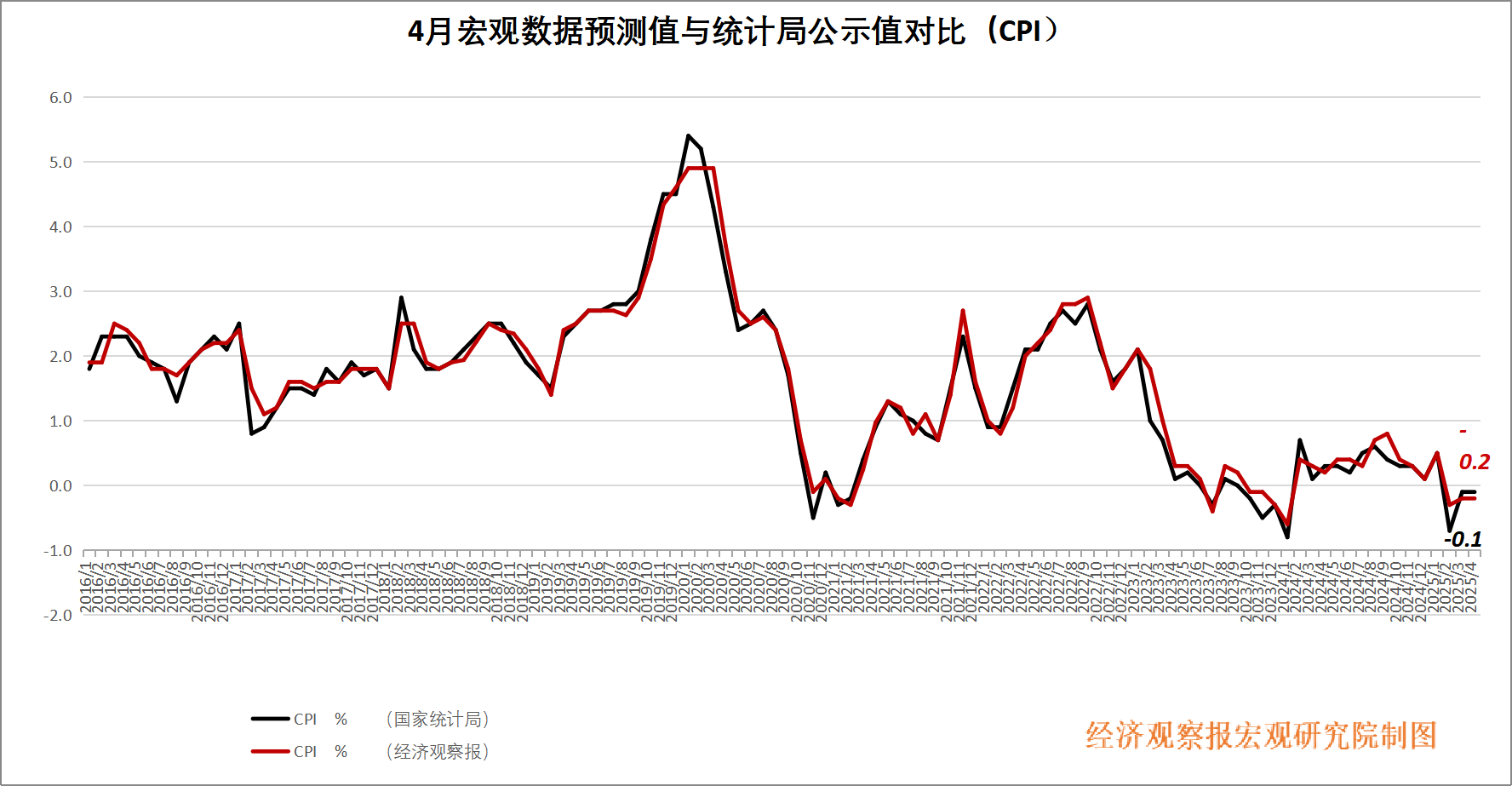

CPI:核心物價低位,政策發力擴需

CPI公布值(同比):-0.1%

前值:-0.7%

CPI預測值(同比):-0.2%

東方金誠研究發展部執行總監馮琳點評:2025年4月,CPI同比下降0.1%,基本符合市場預期。主要是受關稅政策影響,國際原油價格下跌向國內能源價格傳導,當月扣除波動較大的能源和食品價格,更能反映基本物價水平。4月核心CPI同比繼續處于0.5%的低位,表明當前國內物價水平穩中偏弱。接下來貨幣和財政政策持續發力,促消費擴投資,為對沖外部波動提供了充分的政策空間。

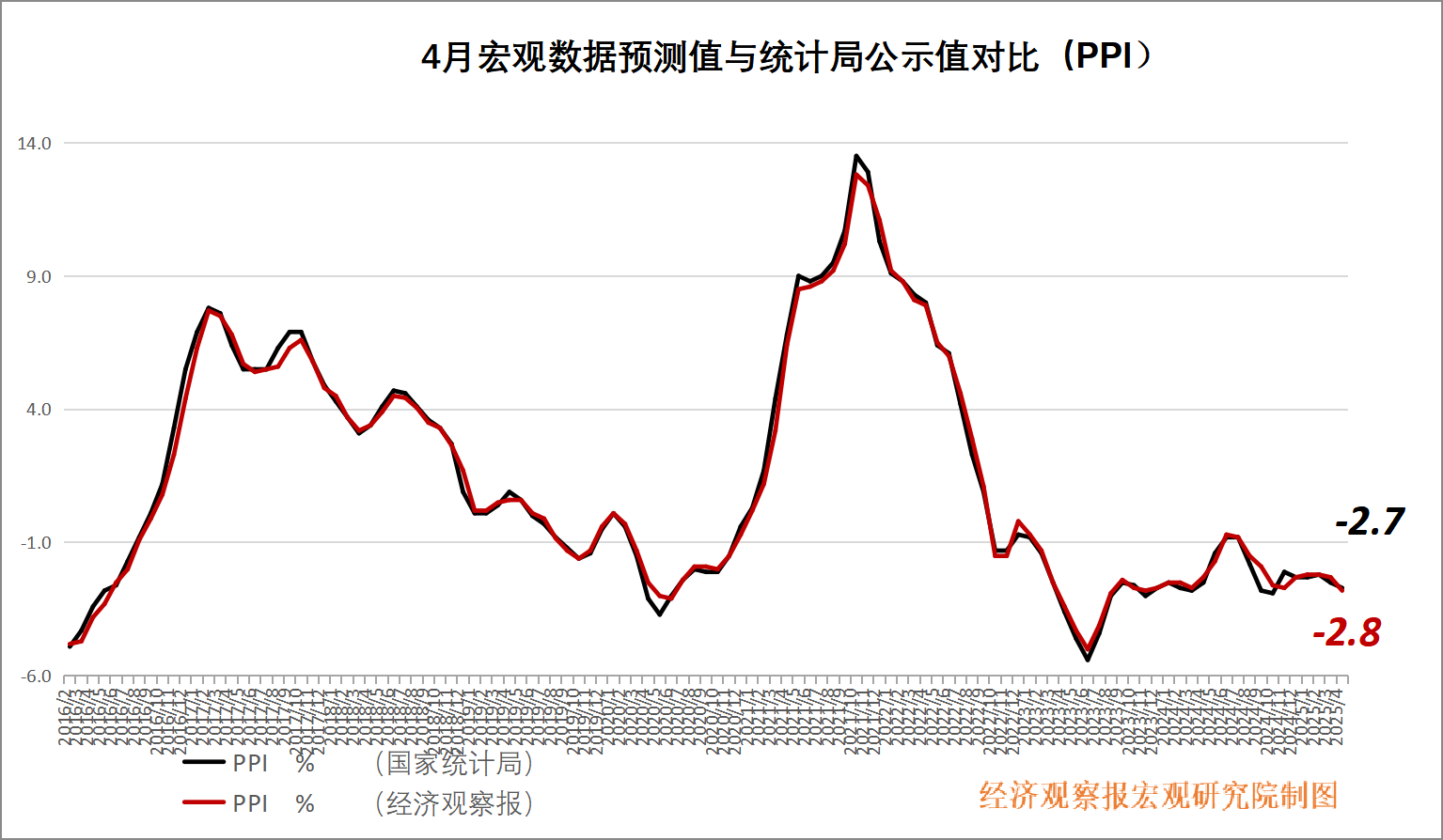

PPI: 關注政策落地情況

PPI公布值(同比):-2.7%

前值:-2.3%

PPI預測值(同比):-2.8%

國開證券首席宏觀分析師杜征征點評:4月PPI同比-2.7%,連續2個月回落但降幅略好于預期,主要是受國際輸入性因素、內需不足等影響。

針對國內需求不足、外部沖擊影響加大等因素,4月中央政治局會議提出“加緊實施更加積極有為的宏觀政策,用好用足更加積極的財政政策和適度寬松的貨幣政策”。5月初央行、金融監管總局、證監會聯合推出一攬子金融政策,包括降準降息、加力實施結構性工具等,有助于擴內需,穩定市場預期,對沖加征關稅對國內經濟的不利影響。未來需關注上述一攬子政策落地情況,中美關稅后續談判進展,以及財政發力等重要因素。

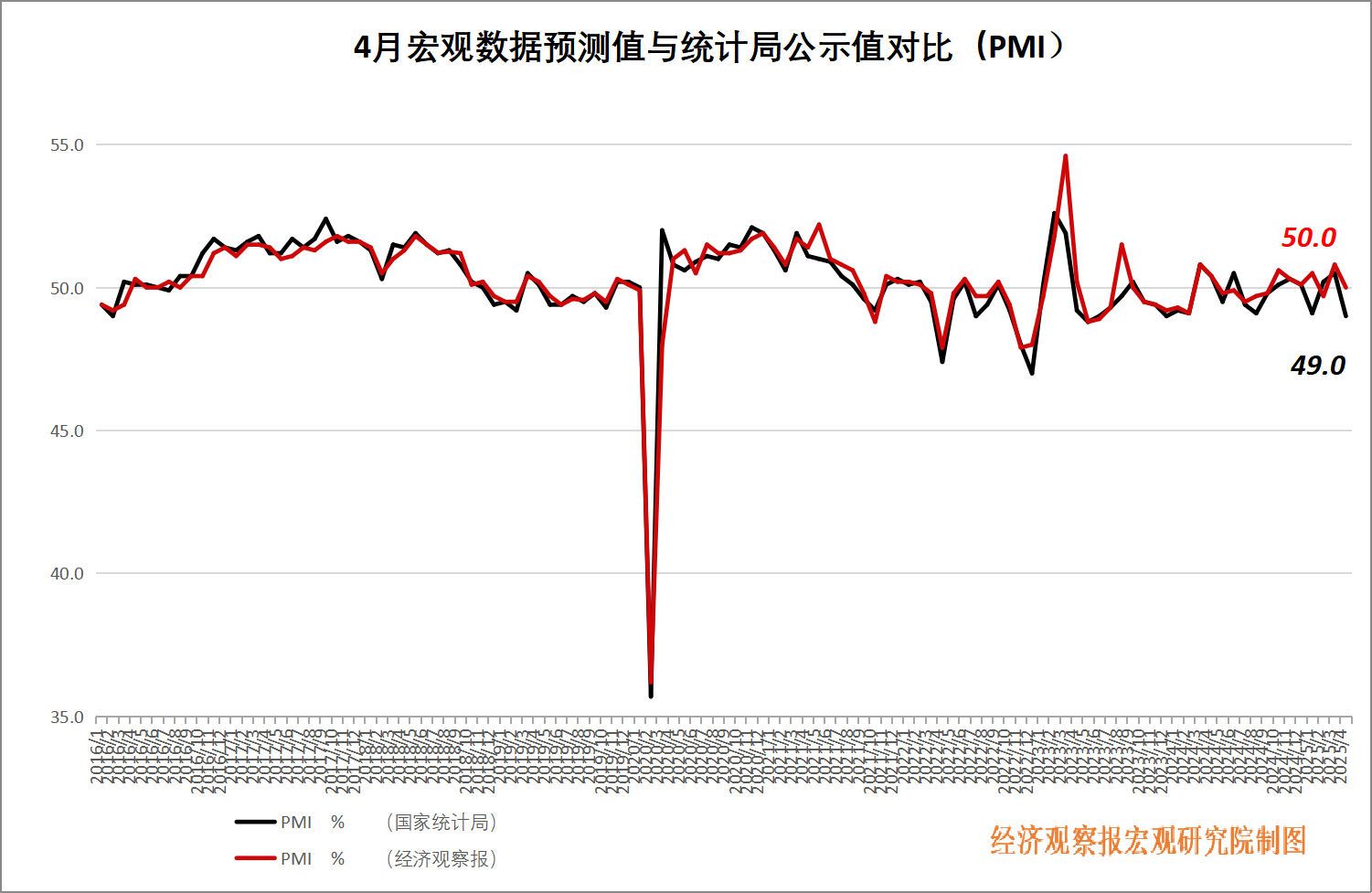

PMI:制造業供需走弱

PMI公布值(同比):49.0%

前值:50.2%

PMI預測值(同比):50.0%

第一創業證券研究所首席分析師李懷軍點評:4月中國制造業PMI降至49%,較上月回落1.5個百分點。其中大、中、小型企業PMI均有不同程度下滑,企業間景氣度趨于收斂。

生產與需求方面,4月生產指數為49.8%,回落2.8個百分點;新訂單指數49.2%,回落2.6個百分點;新出口訂單44.7%,回落4.3個百分點,使需求回落幅度大于生產。采購量大幅下降,表明制造業供需走弱,企業生產積極性受挫。

非制造業方面,4月非制造業PMI指數為50.4%,回落0.4個百分點,服務業和建筑業均有下滑;綜合PMI產出指數為50.2%,較上月回落1.2個百分點 ,整體經濟景氣度有所下行。

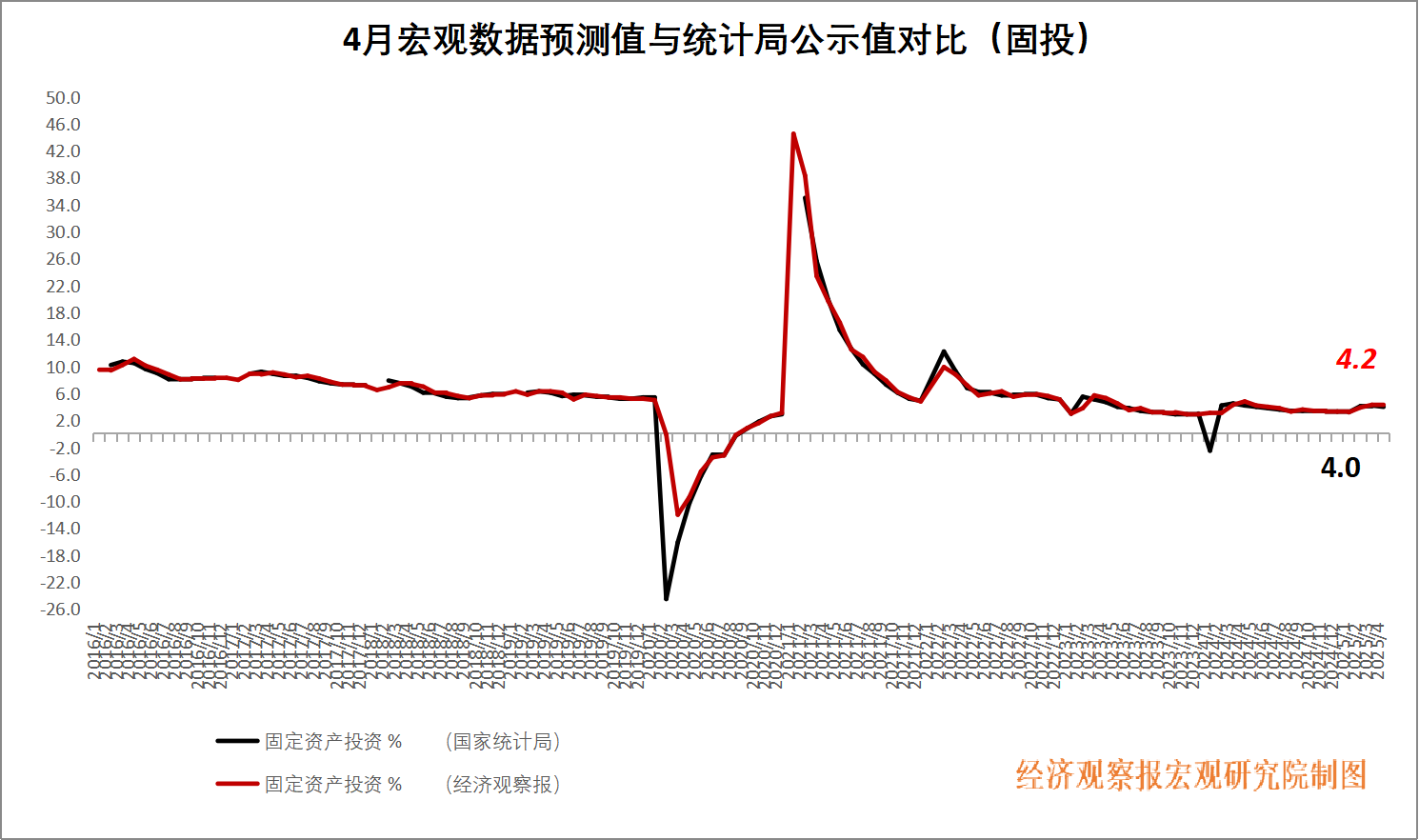

固投:財政政策靠前發力,專項債加快發行

固投公布值(同比):4.0%

前值:4.1%

固投預測值(同比):4.2%

麥高證券宏觀首席分析師劉娟秀點評:1—4月全國固定資產投資(不含農戶)累計完成額 147024 億元,同比增長 4.0%。制造業投資增勢良好。1—4月,制造業對全部投資增長的貢獻率為 54.6%,投資貢獻率較一季度提高 1.5個百分點。房地產投資降幅擴大,房企投資意愿不高。隨著外部環境變化,居民預期開始調整,房市在3月“小陽春”以后,市場熱度未能持續,逐步降溫。基建投資保持平穩,隨著深入實施新型城鎮化戰略行動和“兩重”建設扎實推進,基礎設施投資穩定增長。隨著地方政府債務壓力緩解以及財政政策靠前發力、專項債加快發行,基建投資的動能有所增強。

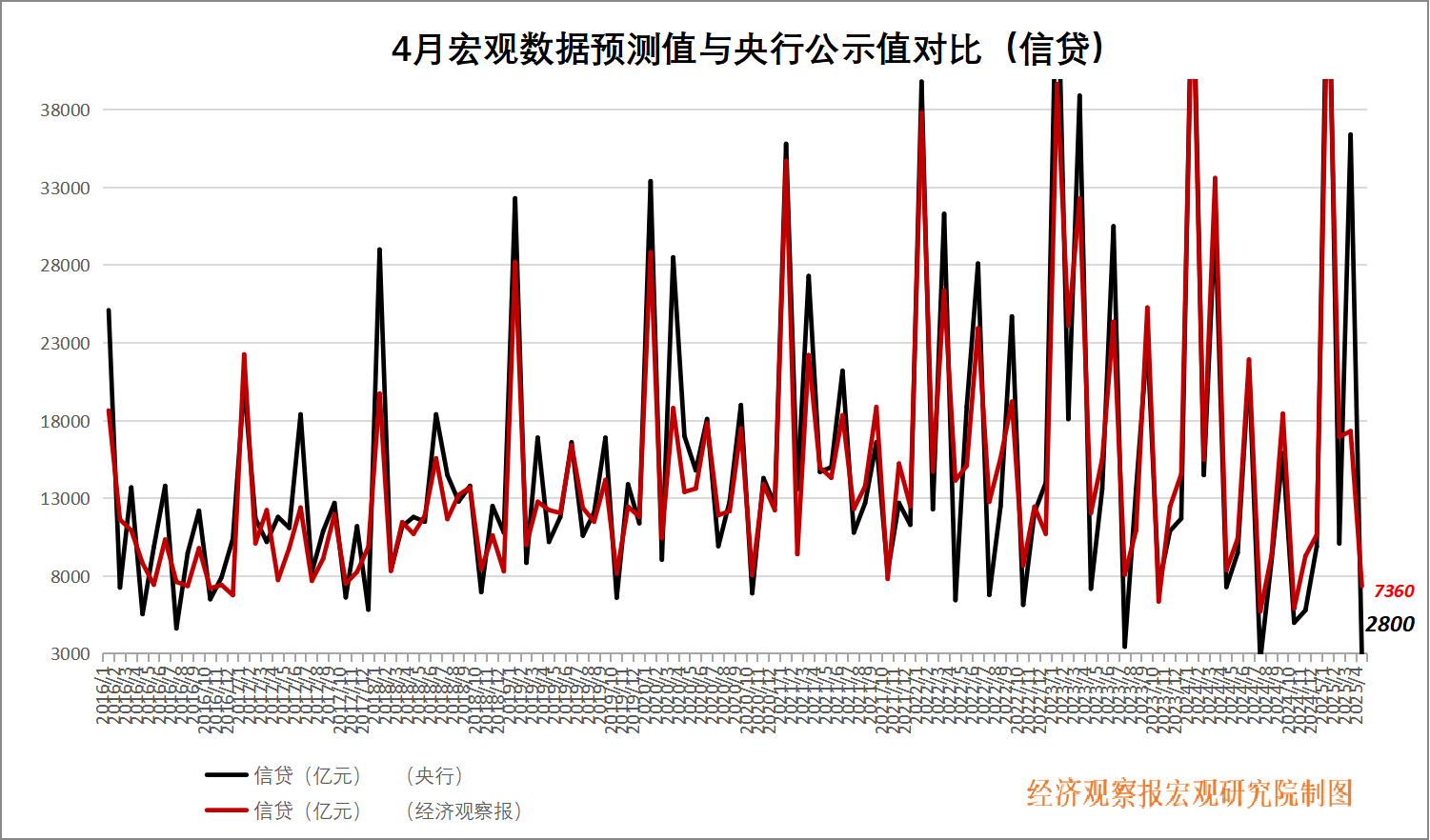

信貸:中長期貸款受地方化債影響

新增信貸公布值(同比):2800億元

前值:10100億元

新增信貸預測值(同比):7360億元

浙商證券首席經濟學家李超點評:4月人民幣貸款新增2800億元,同比少增4500億元。信貸結構中,居民、企業、非銀貸款均同比少增,其中企業貸款是核心拖累。

從居民端來看,4月居民貸款減少5216億元。短期貸款略顯疲態,一方面,體現出居民消費情緒仍然偏弱,另一方面,4月消費貸“價格戰”降溫,多家銀行上調個人消費貸利率,消費貸投放量回落對短期貸款形成拖累。中長期貸款方面,4月高頻數據顯示,30個大中城市商品房成交面積有所回落,2025年4月同比下降13.3%,預計將對居民中長期貸款形成負向拖累。中長期貸款小幅多增體現出地產銷售和消費的修復是漸進的,地產需求修復的持續性仍有待觀察。

從企業端來看,4月企(事)業單位貸款增加6100億元,其中,短期貸款減少4800億元,中長期貸款增加2500億元,票據融資增加8341億元。3月銀行季末通過短期貸款沖量的特征較為明顯,跨季后面臨大量到期,對4月短期貸款形成壓力。中長期貸款方面,企業中長期貸款偏弱仍然受地方政府債化債的影響較大。

當前政策傳導到企業投資、生產有一定滯后性,有效貸款需求仍然偏弱,實體企業內生融資意愿不強,信貸同比主要受企業端信貸需求的制約,未來走勢受本輪政策力度尤其是財政政策力度影響較大。

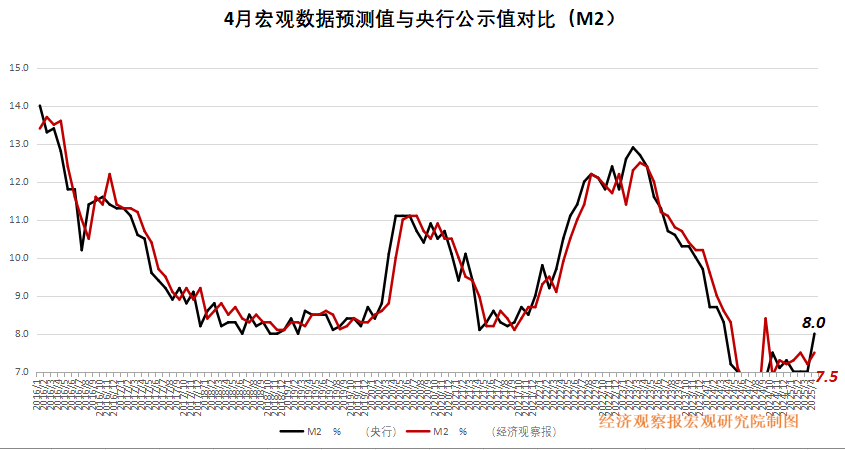

M2:企業流動性改善,投資意愿仍偏謹慎

M2公布值(同比):8.0%

前值:7.0%

M2預測值(同比):7.5%

北京大學國民經濟研究中心主任蘇劍點評:4月末,狹義貨幣(M1)余額為1091407億元,同比增長1.5%,較3月的1.6%略降0.1個百分點,顯示企業活期存款增長保持溫和,經濟活躍度改善但動能不足。廣義貨幣(M2)同比增長8.0%,較3月的7.0%上升1.0個百分點,反映貨幣供應在政策支持下有所擴張。M2與M1同比增速差擴大至6.5%,較3月的5.4%增加1.1個百分點,表明企業資金流動性改善有限,投資意愿仍偏謹慎。社會融資規模存量同比增速為8.7%,較M2增速高0.7個百分點,顯示社融對實體經濟的支持力度持續增強,但經濟內生動力仍需進一步激活。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車

訂閱

訂閱